教育費や住宅ローンなど、支出が重なりやすい40歳代~50歳代は「思ったほど貯蓄が増えない」と感じやすい時期ではないでしょうか。

周囲と比べて自分の資産状況はどうなのか、将来の老後資金は本当に足りるのか。こうした不安を抱える方も少なくありません。

実際の統計を見ると、同じ働き盛り世帯でも貯蓄額には大きな差があり、教育費のピークや家計の構造が資産形成に影響していることが分かります。

本記事では、40歳代~50歳代の二人以上世帯の貯蓄状況をデータから読み解きながら、老後の生活費の実態や、新NISAを活用した積立投資の考え方までを整理していきます。

1. 【40歳代~50歳代】二人以上世帯の貯蓄額はいくら?

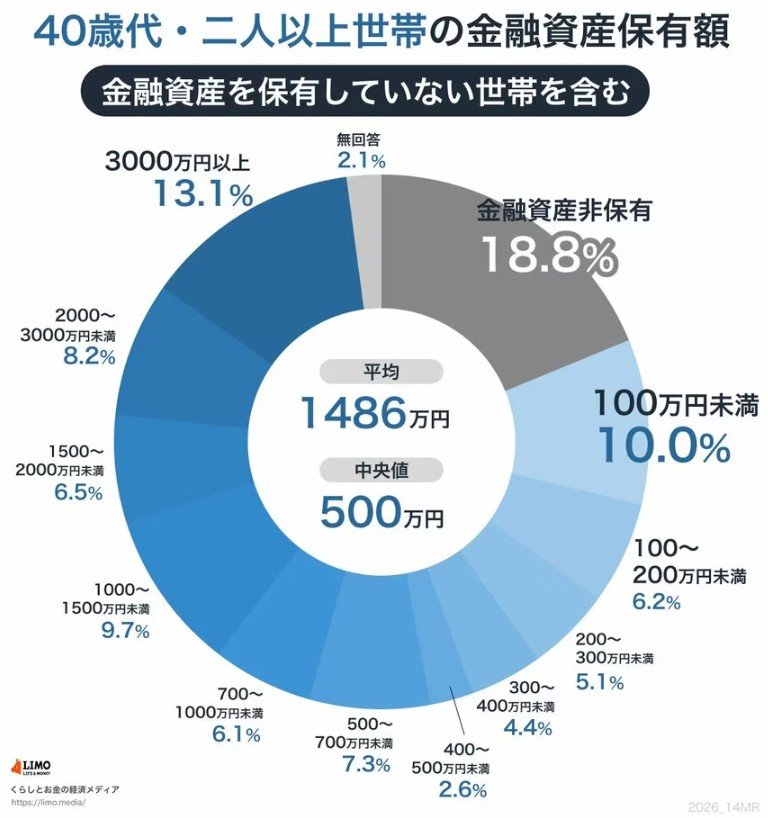

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、40歳代~50歳代の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 【40歳代・二人以上世帯】貯蓄額の平均値・中央値

【40歳代・二人以上世帯】

- 平均:1486万円

- 中央値:500万円

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%