2026年度税制改正大綱において、2027年から新たに「こどもNISA」がスタートすることが発表されました。少子高齢化が進む中、次世代の資産形成を後押しする制度として注目を集めています。

従来のジュニアNISAが終了し、現行のNISA制度が18歳以上に限定されている中、0歳から17歳を対象としたこの新制度は、子育て世帯にとって教育資金づくりの有力な選択肢となるでしょう。今回は、制度の概要から現状の教育費事情、シミュレーションを用いた活用方法を解説します。

1. 【こどもNISA】ジュニアNISAとは何が違う?家計に役立つ大きなメリット

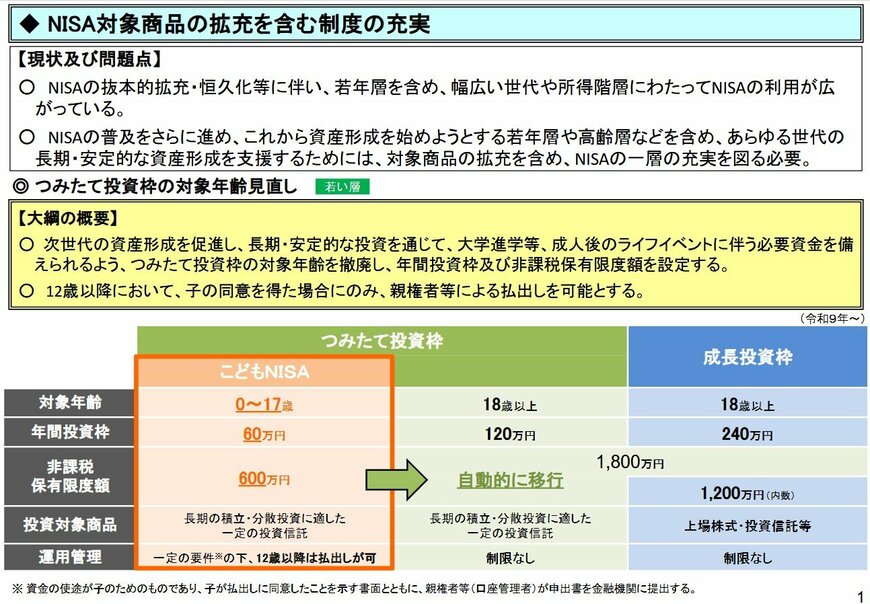

新設される「こどもNISA」は、0歳から17歳の子供を対象とした、将来の教育資金などの準備を「投資」で行うための非課税制度です。家計に関わる主な特徴を整理しました。

1.1 年間60万円まで非課税で運用できる

1年間で最大60万円、合計で600万円までの投資から得られた利益に税金がかかりません。通常、利益には約20%の税金がかかりますが、その分を教育資金として効率的に活用できるのがメリットです。

1.2 対象は「長期運用」向けの投資信託

投資先は、金融庁の基準を満たした、長期・積立・分散投資に適した一定の投資信託に限定されています。リスクを抑えつつ、コツコツと資産形成を目指す仕組みです。

1.3 12歳から「払い出し」が可能に

原則として、子供が12歳(中学生)以降になれば、親子で同意した上で、必要に応じて資産を売却し、現金として引き出すことができます。一部売却も可能ですが、あくまで子供のための資金であることを踏まえ、親子で話し合って計画的に引き出す必要があります。

1.4 18歳以降は「大人のNISA」へ自動移行

子供が成人(18歳)になると、保有資産は自動的に大人の「つみたて投資枠」に引き継がれ、成人後の資産形成へスムーズにつなげることができます。