2. 【こどもNISA】「私立大4年分の学費」は準備できる?最新の教育費データをみる

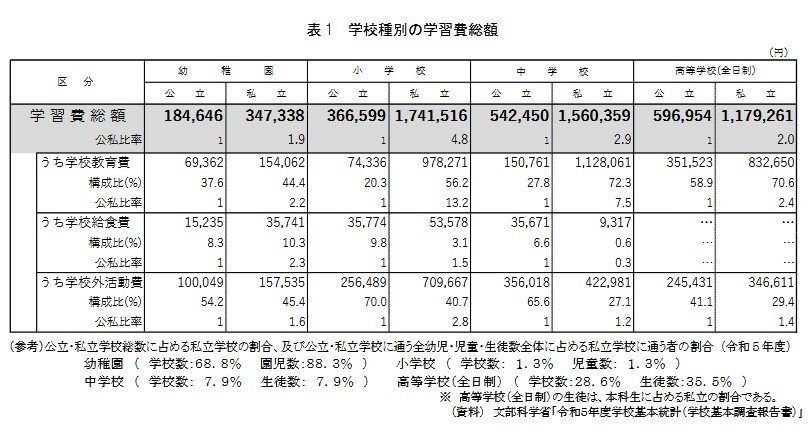

文部科学省の調査(令和5年度)に基づくと、保護者が支出した1年間・子ども一人当たりの学習費総額は、公立・私立の選択肢によって幅がありますが、以下のようになっています。

2.1 幼稚園から高校までの年間学習費総額(公立/私立)

※保護者が子供の学校教育及び学校外活動のために支出した経費の総額

- 幼稚園:公立 約18.5万円 / 私立 約34.7万円

- 小学校:公立 約36.7万円 / 私立 約174.2万円

- 中学校:公立 約54.2万円 / 私立 約156.0万円

- 高校(全日制):公立 約59.7万円 / 私立 約117.9万円

2.2 大学初年度の費用

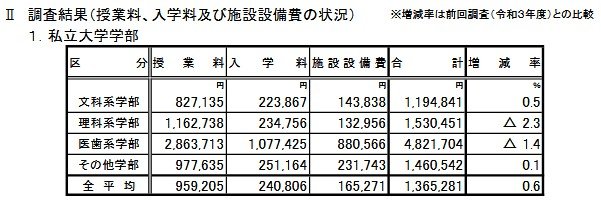

調査結果(授業料、入学料及び施設設備費の状況)※増減率は前回調査(令和3年度)との比較3/4

私立大学の初年度納付金(全平均)は約136.5万円です。特に医歯系学部では約482万円、理科系学部でも約153万円と、学部によって大きな差があります。

2.3 2年目以降の費用イメージと4年間の総額

大学2年目以降は、初年度にかかった「入学料」を除いた金額(授業料や施設設備費など)が毎年発生します。私立大学全平均では年間約112.5万円程度が目安となり、4年間の総額では約474万円が必要になる計算です。 学部によっては実習費などが加わり500万円を超えるケースもあるため、早めの準備が鍵となります。

2.4 教育費のピークと活用法

教育費の最大のピークは、やはり「大学入学時」です。こどもNISAは12歳から払い出しが可能なため、お子さんの進路に合わせて中学・高校入学時のまとまった出費に充てるというのも有効な選択肢の一つです。

一方で、非課税限度額を使いながら長期運用を継続し、最も負担が重くなりやすい大学進学期に備えて資産を積み上げていくという考え方もあります。ご家庭の教育方針や家計の状況に合わせて、柔軟に使い道を検討できるのがこの制度の強みと言えるでしょう。