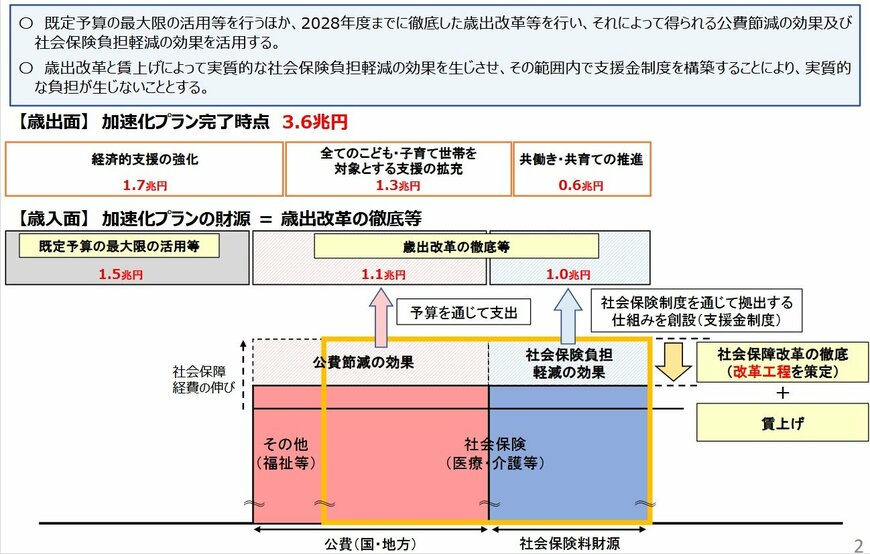

2. 「実質負担ゼロ」は本当?子ども・子育て支援金の財源と歳出改革の仕組み

政府は、子育て政策を強化する「加速化プラン」の財源としてこの支援金制度を設ける一方で、「実質的な追加負担は生じない」と説明しています。

その根拠として、2028年度までに医療・介護分野で徹底した歳出改革を行い、社会保険料全体の伸びを抑制することで、その軽減効果の範囲内に支援金の負担額を収めるという計画を挙げています。

しかし、給与明細には「支援金」という新しい項目が追加され、直接天引きされるため、家計への影響を心配する声は少なくありません。

社会保険料全体の伸びが抑制されたという効果は実感しにくいため、心理的な負担感が増す可能性は否めないでしょう。

2.1 日本の財政状況から見る、歳出改革の現実味

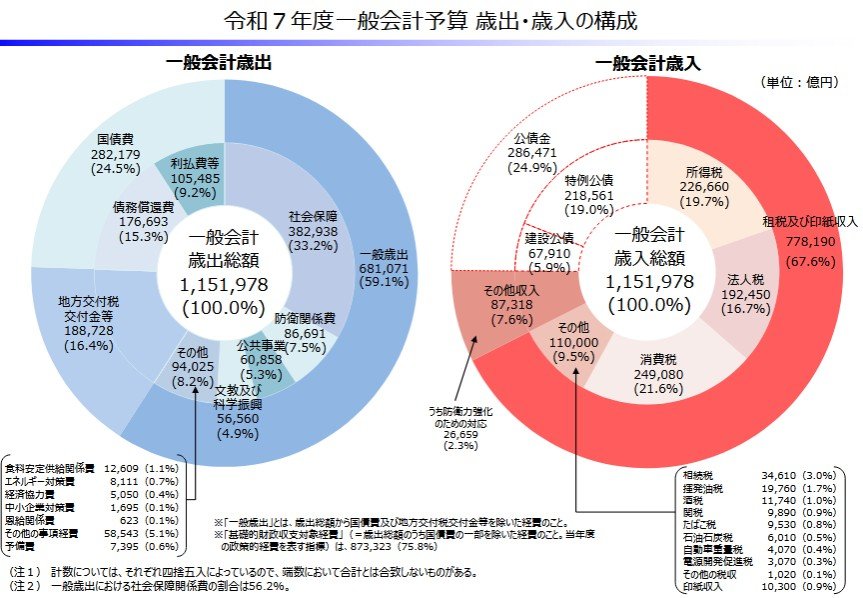

現在の日本の財政状況に目を向けると、これ以上の歳出削減が容易ではない実態が見えてきます。

2025年度の一般会計当初予算は約115兆円規模ですが、歳入の約68%を税収などで賄う一方、約25%にあたる28兆6471億円を国債、つまり国の借金に頼っているのが現状です。

また、歳出の内訳では、年金・医療・介護といった社会保障関係費が約38兆円と、全体の約3分の1を占める最大の費目となっています。

社会保障費がこれほど大きな割合を占める中で、大幅な歳出削減を実現するのは現実的に困難な状況といえます。

このため、今後の歳出改革は、単なる無駄のカットにとどまらず、所得に余裕がある層の負担を増やし、生活に困窮する層の負担を軽減するといった「所得再分配」の側面が強まることも考えられます。