3. 【日本の平均寿命はどのくらい?】男性が81.09年、女性が87.13年

私たちが日常的に使う「平均寿命」という言葉は、実際には0歳時点の平均余命を指しています。

厚生労働省が2025年7月25日に公表した「令和6年簡易生命表の概況」によれば、最新の平均寿命は男性81.09年、女性87.13年となりました。

前年と比べると、男性は横ばい(▲0.00年)、女性はわずかに低下(▲0.01年)しています。

また、男女差は6.03年で、前年より▲0.01年とごくわずかに縮小しました。

では、これまでの推移についても見ていきましょう。

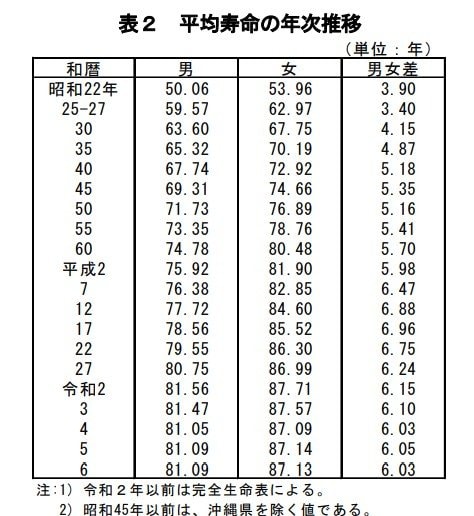

- 昭和22年:男50.06 女53.96 男女差3.90

- 昭和25-27年: 男59.57 女62.97 男女差3.40

- 昭和30年: 男63.60 女67.75 男女差4.15

- 昭和35年: 男65.32 女70.19 男女差4.87

- 昭和40年: 男67.74 女72.92 男女差5.18

- 昭和45年: 男69.31 女74.66 男女差5.35

- 昭和50年: 男71.73 女76.89 男女差5.16

- 昭和55年: 男73.35 女78.76 男女差5.41

- 昭和60年: 男74.78 女80.48 男女差5.70

- 平成2年: 男75.92 女81.90 男女差5.98

- 平成7年: 男76.38 女82.85 男女差6.47

- 平成12年 :男77.72 女84.60 男女差6.88

- 平成17年:男78.56 女85.52 男女差6.96

- 平成22年:男79.55 女86.30 男女差6.75

- 平成27年 男80.75 女86.99 男女差6.24

- 令和2年 男81.56 女87.71 男女差6.15

- 令和3年 男81.47 女87.57 男女差6.10

- 令和4年 男81.05 女87.09 男女差6.03

- 令和5年 男81.09 女87.14 男女差6.05

- 令和6年 男81.09 女87.13 男女差6.03

長期的な推移をみると、男女ともに平均寿命は大幅に延びており、「人生100年時代」が現実のものとなりつつあることがうかがえます。

長く続く老後を充実して過ごすためには、現役期から計画的に貯蓄や資産形成を進めることに加え、公的年金制度への理解を深めておくことが重要になるでしょう。

4. 【人生100年時代】90歳まで生きた場合に必要な老後資金は?

先に触れたとおり、日本では平均寿命が延び続けており、老後の生活は想定より長期に及ぶ可能性があります。

65歳以上の夫婦世帯の平均的な家計では、毎月およそ3万4058円の赤字が発生し、その不足分は貯蓄の取り崩しなどで補われていました。

この状況が続くと仮定すると、65歳から90歳までの25年間で、単純計算でも約1020万円を超える資金が必要になることになります。

加えて、高齢になるほど医療費や介護費の負担が増える可能性もあり、実際の支出はさらに膨らむことも考えられます。

長寿は喜ばしい反面、資金面では十分な準備が欠かせません。

平均寿命だけでなく、より長く生きる可能性も踏まえ、余裕を持った資金計画を立てておくことが、安心した老後生活を送るための重要な備えとなるでしょう。

また、物価の上昇や社会保障制度の変化といった外部要因も家計に影響を与えるため、状況に応じて計画を見直していく視点も大切です。

5. 「年金と貯蓄」で支える老後生活の現実と備え

本記事では、65歳以上世帯の平均的な貯蓄額に加え、年金収入や毎月の生活費の実態を公的データをもとに整理し、「老後の一般的な家計像」について解説しました。

65歳以上の世帯の収支をみると、年金収入だけでは日々の生活費を補いきれず、貯蓄を取り崩しながら生活しているケースも少なくありません。

平均的な貯蓄額は増えているものの、その内容や保有額には世帯ごとの違いが大きく、誰もが同じ水準で備えられているわけではないのが実情です。

安心して暮らしていくためには、現役時代から家計の収支を意識し、資産を蓄えるだけでなく守りながら活用していく考え方が大切です。

自分の状況に応じた計画的な準備が、将来への不安を軽減する支えとなるでしょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

橋本 優理