2. 積立投資のポイント

次に、積立投資をする上で知っておくべき大切な考え方を3つ解説します。

2.1 長期的に投資をする

積立投資は、できるだけ長期的に行うことでリスクを下げて安定的に利益を得やすくなります。

過去のデータを見ると、経済市場と連動したインデックスファンドの多くは、単年ではマイナスになることもありますが、15年〜20年という長期的な目線で見た場合、右上がりに推移していく傾向があります。

このように元本割れのリスクを抑えて、安定したリターンを得るためには、少なくとも15年程度は保有をすることが望ましいため、50歳を開始とした15年の投資は、最適なタイミングと言えるのです。

2.2 毎月一定額を同じ銘柄に投資する

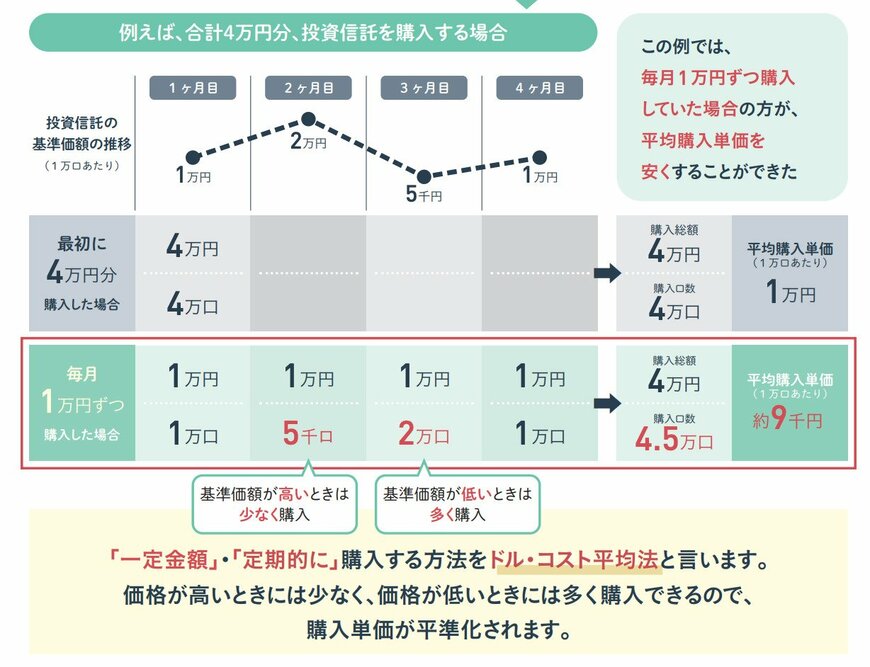

積立の基本は「毎月一定額を継続」です。価値が上がらない、あるいは下がったという理由だけで、すぐに銘柄を変えたり売却したりすると、積立のメリットが崩れやすくなります。 毎月定額を積み立てるという手法(ドル・コスト平均法)は、価格が高騰している時には少なく買い、価格が落ちている時には多くの口数を買うというものです。

これにより、長期的に見ると平均購入単価を抑える効果が期待できるため、価格が下がっているときこそより多くの口数を安く仕込めていると考え、淡々と自動積立を継続することが大切になります。

2.3 売却のタイミングを見極める

最終的な運用利益を決定するのは、売却時のその銘柄の単価です。積立期間のうち14年間は順調に推移していたとしても、満期と考えていた15年目(65歳)にリーマンショックのような暴落をして売却してしまうと、利益は大きく落ち込んでしまいます。

長期投資において、投資をしている最中に細かく値動きを見る必要はありませんが、売却時期(老後資金として使い始める時期)が近づいてきたら、値動きや経済の様子を見つつ、ご自身にとって最適だと思う時期を狙って、少しずつ現金化するなどの準備を進めるようにしましょう。

暴落がきた時に少し後ろ倒しにしても問題がないように、売却を考え始めるタイミングは余裕を持って設定をしておくことをおすすめします。