1. 投資シミュレーション

まずは、実際に月5万円の投資を行った場合の最終資産のシミュレーションを見ていきます。

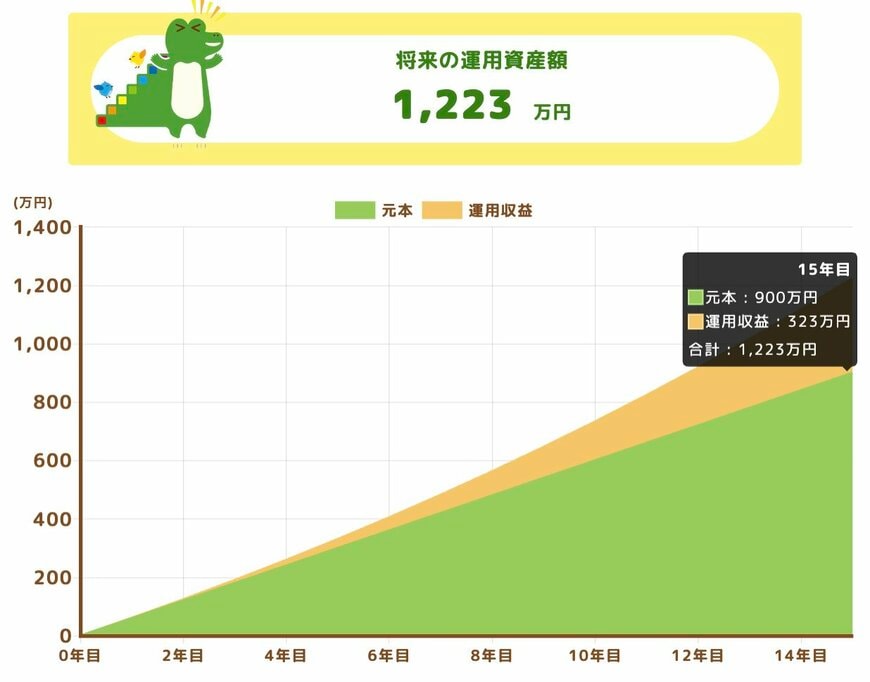

1.1 年利回り4%で運用できた場合

まずは、積立をした銘柄が順調に推移していき、年利回り4%で運用できた場合です。

- 投資条件:月5万円/年利回り4%/15年間

- 投資結果:投資元本900万円/投資利益323万円/最終資産1223万円

年利回り4%で運用した場合、最終的な資産は1223万円となるため、15年間で323万円もの利益が生じます。

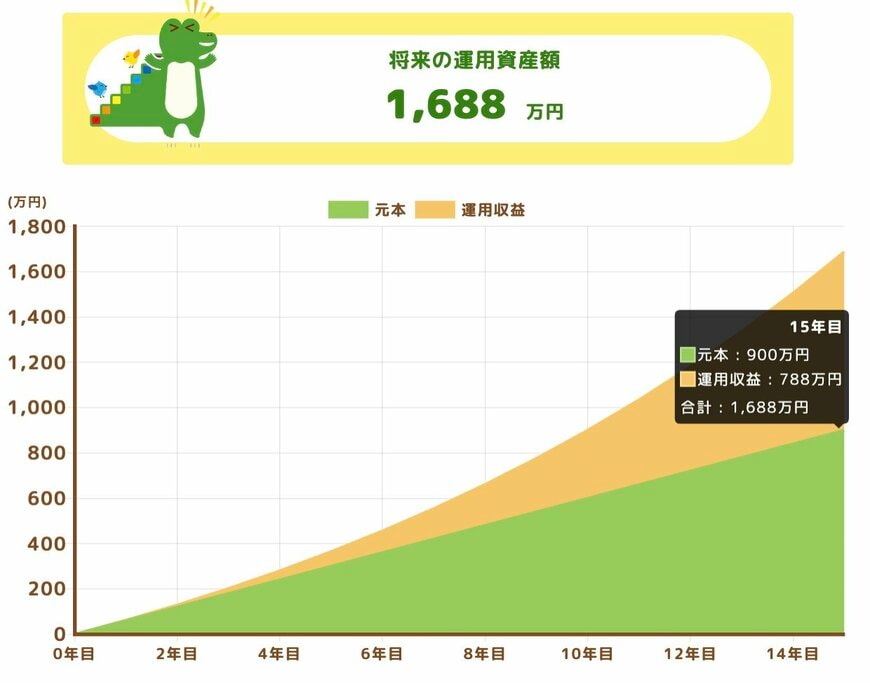

1.2 年利回り8%で運用できた場合

さらに、もう1つシミュレーションを行っていきます。

購入した銘柄が15年間ずっと順調な高成長を続け、年利回りとして8%程度を確保できるとすると、以下のような結果となります。

- 投資条件:月5万円/年利回り8%/15年間

- 投資結果:投資元本900万円/投資利益788万円/最終資産1688万円

運用利益は788万円となり、4%のケースと比べると利益は倍以上に拡大します。利回りの差が、複利の効果により長期では資産額に大きな差を生むということがよくわかります。

ただし、新NISAで多くの人が選ぶ投資信託の代表格であるインデックスファンドは、特定企業の成長に賭けるというより、日本や世界の経済市場全体の値動きに連動する仕組みです。

市場全体の値動きは、世界情勢、政治、景気、時には災害や天候など、多数の要因が絡み合って決まります。プロであっても正確な予測は難しいため、積立開始時点から「高利回りが当然」と期待しすぎるのは危険と言えます。

今回の利回りはいずれも一例であり、実際には価格の上昇・下降が必ずあるためシミュレーションと同じ結果になることはないことを念頭に置いておく必要があります。

現実的には、上振れも下振れも起きる前提で、投資を「続けていく姿勢」を大切にすることが、結果として成功確率を上げていきます。