5. 知っておきたい日本の公的年金制度の基本構造

ここで、日本の公的年金制度の基本的な仕組みについて、改めて確認しておきましょう。

5.1 1階部分にあたる国民年金(基礎年金)

- 対象: 日本国内に住む、原則20歳以上60歳未満のすべての人が加入

- 特徴: 制度の土台となる部分です。現役時代に「定額」の保険料を納めることで、将来は加入期間に応じた「定額」の年金を受け取ります。

5.2 2階部分にあたる厚生年金

- 対象: 会社員や公務員など

- 特徴: 現役時代の給与(報酬)に比例して保険料と将来の受給額が決まる「報酬比例」の部分です。この2階部分が手厚いほど、老後の生活に安定感が生まれます。

6. まとめにかえて

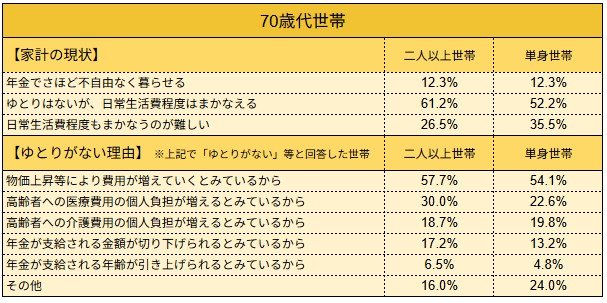

2026年度の年金額引き上げは喜ばしいニュースですが、同時に物価上昇が家計に与える影響も考慮する必要があります。J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」によれば、70歳代の世帯では、二人以上の世帯でも単身世帯でも、87.7%が家計に「ゆとりがない」または「苦しい」と感じている状況です。

その主な理由として半数以上が「物価上昇」を挙げており、公的年金が生活の基盤であることは間違いありませんが、それだけでインフレの波を乗り切るのは容易ではない現実がうかがえます。

将来の生活に備えるためにも、まずは「ねんきん定期便」や「ねんきんネット」でご自身の年金見込額を確認してみてはいかがでしょうか。その上で、預貯金だけでなく、NISAなどの投資や保険も活用し、ご自身に合った資産形成を計画的に進めていくことが大切です。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

-

LIMO「厚生年金メイン【平均年収610万円×40年勤務の男性】65歳以降の年金目安、ひと月いくら?《シミュレーション》【保存版】2025年度~2026年度 年金支給日カレンダー」

マネー編集部年金班