3. 厚生年金メイン【平均年収610万円×40年勤めたら】65歳以降でもらえる年金目安の月額は?

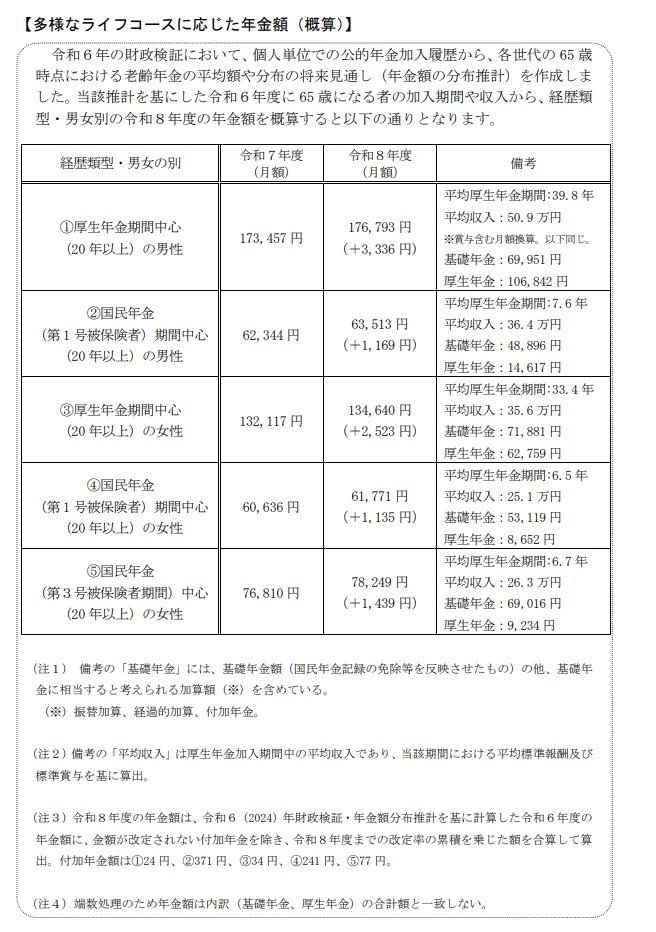

今回の年金額改定の発表に際し、厚生労働省は「令和8年度の年金額改定についてお知らせします」の中で、多様な働き方に応じた年金額の概算も公表しています。ご自身の経歴に近いパターンを参考に、将来の受給額をイメージしてみてはいかがでしょうか。

3.1 パターン1:厚生年金が中心の会社員男性

- 想定:平均年収約610万円(月額換算50万9000円)で40年間就業

-

年金月額の目安: 17万6793円

- (内訳:基礎年金部分が約7万円、厚生年金部分が約10万7000円)

3.2 パターン2:国民年金が中心の自営業・フリーランス男性

- 想定:厚生年金への加入期間が短く(約7年)、大部分が国民年金の加入期間

-

年金月額の目安: 6万3513円

- この金額だけで老後の生活を賄うのは簡単ではないため、iDeCoやNISAなどを活用した資産形成が重要になります。

3.3 パターン3:厚生年金が中心の共働き女性

- 想定:平均年収約427万円(月額換算35万6000円)で33年間就業

- 年金月額の目安: 13万4640円

3.4 パターン4:国民年金が中心の自営業女性

- 想定:厚生年金への加入期間が短い(約6年)

- 年金月額の目安: 6万1771円

3.5 パターン5:第3号被保険者期間が長い専業主婦

- 想定:扶養内でパートタイマーとして働いていた期間が長い

- 年金月額の目安: 7万8249円

このシミュレーションからわかるように、同じ期間働いたとしても、厚生年金への加入期間によって受給額に月10万円以上の差が生まれることがあります。

特に国民年金が中心となる方は、公的年金だけに頼らない老後資金の準備を早めに検討することが大切です。