3.3 誤解3:「支払った保険料の元が取れない」は本当?

公的年金制度を、単に支払った保険料が戻ってくる積立貯金のように捉えるのは正確ではありません。

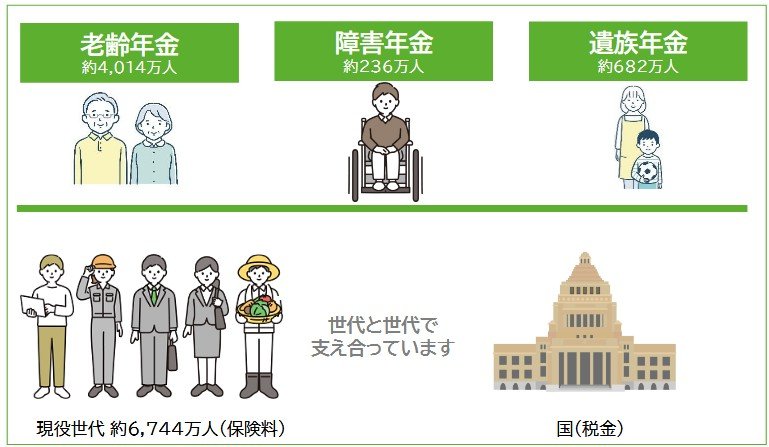

公的年金は、老後の生活を支える「老齢年金」だけでなく、病気やけがで働けなくなった際の「障害年金」、そして一家の働き手を失った家族を支える「遺族年金」という3つの保障機能を備えた社会保険制度です。

- 老齢年金:長生きすることによる経済的リスクに備える

- 障害年金:病気やけがによる所得減少リスクに備える

- 遺族年金:一家の働き手を失った際の生活を保障する

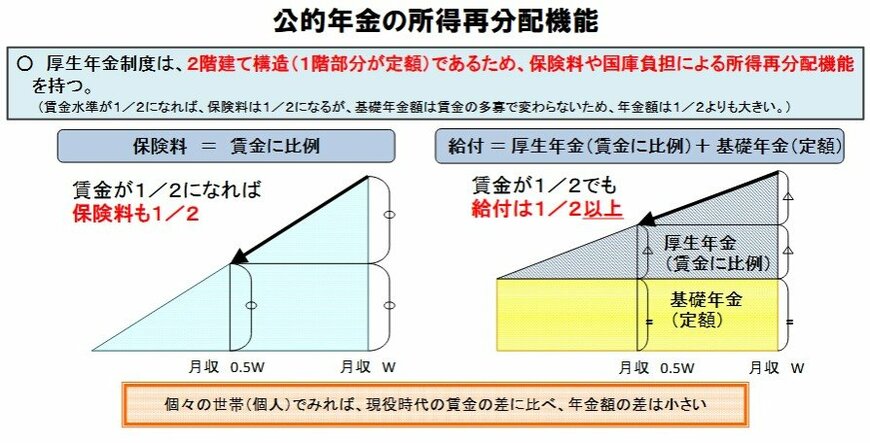

また、公的年金には所得再分配の機能も備わっています。

これにより、現役時代の収入が高かった人と低かった人の間で、将来受け取る年金額の差が収入差ほど大きくならないように調整されています。

そのため、「元が取れるか」という損得勘定だけで制度の価値を判断することは、その本来の役割を見誤ることにつながります。