啓蟄(けいちつ)を迎え、冬ごもりの虫たちが春の光に誘われて動き出す時期となりました。3月は卒業や異動といった「別れと出会い」の季節であると同時に、家計にとっては年度末の総決算を行う大切な節目です。

老後資金を計画的に準備する方法として、初心者でも始めやすい積立投資が注目されています。

特に老後まで十分な時間をかけて運用できる30代や40代の人は、積立投資の特徴を活かした効率的な資産形成が期待できます。

今回は月5万円を30年間積立投資したケースを想定し、利回り別に10年後・20年後・30年後の資産の動きをシミュレーションします。

新NISAのメリットや運用のコツもあわせて紹介するため、ぜひ参考にしてください。

1. 新NISAの概要とメリットをおさらい

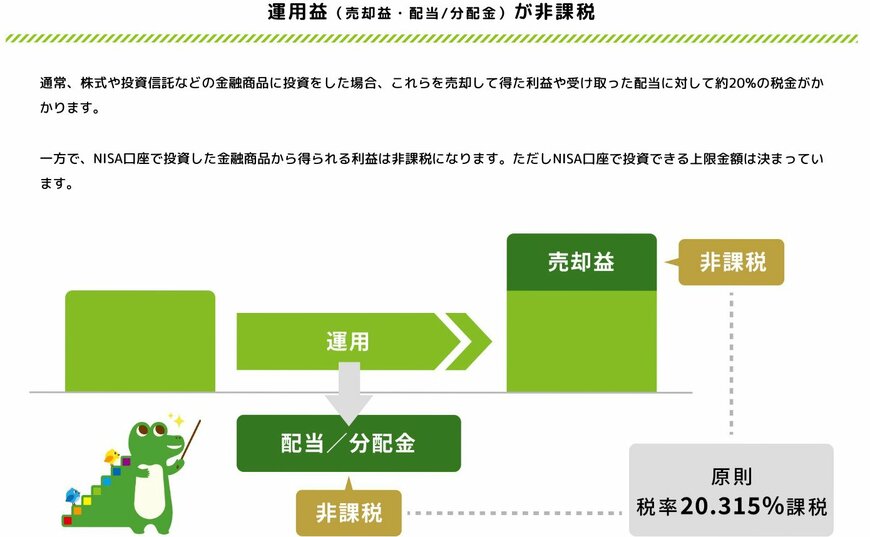

そもそもNISAとは、投資で得た利益が非課税になる制度です。

株式や投資信託などで利益を得た場合、通常は配当に対して約20%の税金がかかります。

しかし、NISA口座を利用して金融商品に投資すれば、利益分は非課税にてそのまま受け取ることが可能です。

2024年1月からは、制度内容を大きく見直した「新NISA」が開始されました。

新NISAのメリットは、大きく分けて以下の3つです。

- いつでも好きなタイミングで口座を開設できる

- ライフイベントに合わせた長期投資が叶う

- 目的や資産状況に合わせて自由度の高い投資が可能

ここでは、それぞれのメリットについて詳しく解説します。

1.1 【新NISAのメリット1】いつでも好きなタイミングで口座を開設できる

これまでNISA口座の開設には「2023年まで」という期限が設けられていましたが、新NISAでは口座開設に関する期限がなくなりました。

そのため、それぞれが運用の必要性を感じたタイミングで資産形成に取り組みやすくなりました。

1.2 【新NISAのメリット2】ライフイベントに合わせた長期投資が叶う

従来まではつみたてNISAでは20年間・一般NISAでは5年間という非課税保有期間が定められていましたが、新NISAは無期限で利用可能です。

期限内での売却を意識する必要がなくなったことから、ライフイベントに合わせた長期投資を行いやすくなりました。

1.3 【新NISAのメリット3】目的や資産状況に合わせて自由度の高い投資が可能

旧NISAでは、つみたてNISAと一般NISAのいずれかを選択しなければなりませんでした。しかし、新NISAでは1つのNISA口座でつみたて投資枠と成長投資枠を併用できます。

- つみたて投資枠:投資信託を毎月一定額積立して安定的な運用を目指す投資枠

- 成長投資枠:自身の好きなタイミングで株式や投資信託を購入できる投資枠

つまり、非課税枠の範囲内において「つみたて投資枠で長期的な積立投資をしながら、成長投資枠で好きな株式や投資信託に一括投資する」といった自由な運用方法を叶えられます。

2. 月5万円を30年間積立投資したらどうなる?3パターンのシミュレーションを紹介

では、実際に積立投資を行うとどのように資金が変動していくのでしょうか。

ここからは、毎月5万円を30年間積立投資した場合を想定し、10年目・20年目・30年目の資産状況を確認しましょう。

なお、シミュレーションには金融庁の「つみたてシミュレーター」を利用しました。

月5万円の積立投資【10年目】|元本600万円

- 年利3%の場合:697万円(運用益97万円)

- 年利5%の場合:772万円(運用益172万円)

- 年利7%の場合:855万円(運用益255万円)

月5万円の積立投資【20年目】|元本1200万円

- 年利3%の場合:1634万円(運用益434万円)

- 年利5%の場合:2029万円(運用益829万円)

- 年利7%の場合:2538万円(運用益1338万円)

月5万円の積立投資【30年目】|元本1800万円

- 年利3%の場合:2894万円(運用益1094万円)

- 年利5%の場合:4077万円(運用益2277万円)

- 年利7%の場合:5847万円(運用益4047万円)

積立投資では利益も元本にプラスしながら運用する「複利」の効果を得られるため、同じ利回りでも長く運用を続けるほど運用益が大きくなりやすいです。

例として、年利3%の場合の運用益に注目してみましょう。

- 10年目:697万円(元本600万円・運用益97万円)

- 20年目:1634万円(元本1200万円・運用益434万円)

- 30年目:2894万円(元本1800万円・運用益1094万円)

10年目時点では97万円であった運用益が、10年目から20年目までの10年間では337万円増加、20年目から30年目までの10年間では660万円増加となっています。

また、年利3%と7%では30年目の運用益に2900万円以上の差があり、利回りの違いによって最終的な運用成果に大きな差が出ることも読み取れます。

ただし、利回りはあくまでもシミュレーション上の想定であり、実際には市場価格の影響を受けて評価額も変動する点を押さえておきましょう。

3. 【初心者でも安心】積立投資の3つのコツとは

積立投資は一括投資と比較するとリスクを軽減しやすい運用方法であるため、初心者でも挑戦しやすいのが魅力です。

ここでは、積立投資を始める際に押さえておきたい3つのコツについて詳しく解説します。

3.1 【積立投資のコツ1】まずは少額からスタートする

積立投資は、月5000円や1万円などの少額からスタートできるのが魅力です。生活費や貯蓄に回す資金をしっかりと確保したうえで、余裕資金の範囲内で無理のない金額を設定しましょう。

まずは少額から積立投資をスタートして、慣れてから積立金額を増やすのも1つの手です。

3.2 【積立投資のコツ2】投資目的を明確にする

積立投資を始める際は、「老後資金として30年後に2500万円を目指す」といったように具体的な目標を設定しましょう。

目標が明確であれば、積立額や商品を決定する際の指標として役立ちます。

また、前章で確認したように、積立投資は長期的に運用を継続してこそ成果が期待できるものです。具体的な目標を設定しておくと、モチベーションを維持して長く運用を続けられます。

3.3 【積立投資のコツ3】価格が下落しても焦らない

積立投資は、購入単価にかかわらず毎月一定額を投資する運用方法です。値下がり時には購入口数が増えるため、その分平均購入単価を下げることが可能です。

初心者の場合、市場変動によって価格が下落すると「投資に失敗した」と考える人も少なくないでしょう。

しかし、積立投資において下落時は「購入口数を増やして平均購入単価を下げられる機会」であるとも捉えられます。

将来的に価格が回復した際には利益が大きくなりやすいというメリットもあるため、長期的な視点を持って落ち着いて見守りましょう。

4. 時間を味方につけて効率的な資産形成を

積立投資によって資産を形成するには、複利の効果や平均購入単価の観点からも「長期の運用」が一番のコツです。

できるだけ早期に運用を開始することで、時間を味方につけて効率よく老後資金を準備しやすくなります。

投資のメリットとともに元本割れのリスクなどもしっかりと理解したうえで、ゆとりあるセカンドライフに向けた資産形成について考えてみましょう。