5. 厚生年金・国民年金の平均受給額は月いくら?男女別のリアルな金額

老後の年金額は、現役時代の働き方によって個人差が大きいのが実情です。

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」を基に、実際の受給額の分布状況を確認していきましょう。

5.1 厚生年金の平均月額と受給額の分布

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の平均年金月額は全体で15万289円です。男女別の内訳は次のようになっています。

※この金額には基礎年金(国民年金)分が含まれています。

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

受給額分布(1万円刻み)

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

全体の平均月額は15万円台ですが、男女別に見ると男性が約17万円、女性が約11万円と、大きな開きがあることがわかります。

受給額の分布データからも、月額1万円未満から25万円を超える層まで幅広く存在しており、個人差が非常に大きいことが見て取れます。

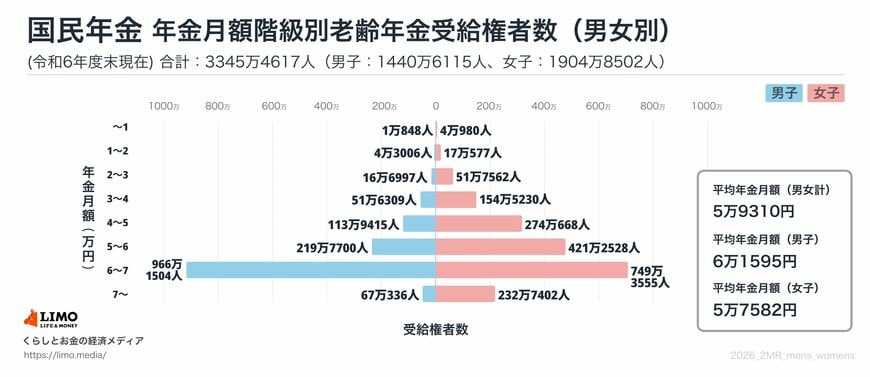

5.2 国民年金の平均月額と受給額の分布

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によれば、国民年金受給者の平均年金月額は全体で5万9310円です。男女別の内訳は以下の通りです。

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

受給額分布(1万円刻み)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は男女ともに5万円台後半で、受給者数が最も多いのは「6万円以上7万円未満」の層となっています。

多くの人が満額に近い金額を受け取っている一方で、保険料の未納期間などの影響で月額1万円に満たない人もいることが、データからわかります。

6. まとめ:年金額改定を機に、自身の老後資金計画を見直そう

2026年度(令和8年度)の年金改定によって、年金の額面は増額されました。

しかし、本記事で紹介した「多様なライフコース別の概算」が示すように、現役時代の働き方や収入、加入期間によって、老後の年金額には月10万円以上の差が生まれるのが現実です。

公的年金は老後の生活を支える重要な基盤ですが、それだけで安心とは限りません。特に、キャリアの変更が多かった方や国民年金が中心の方は、より計画的な準備が必要です。

まずは、次の3つのステップから始めてみてはいかがでしょうか。

- 「ねんきん定期便」や「ねんきんネット」を活用し、ご自身の年金記録を正確に把握する

- 2026年度の受給額の目安を参考に、将来必要となる資金額との差を計算する

- iDeCoや新NISAなどを利用して、不足分を補うための資産形成を始める

「いつか考えよう」と後回しにせず、大型連休が終わり日常が戻ったこの機会に、ご自身の将来設計に向けた第一歩を踏み出してみることをおすすめします。

※当記事は再編集記事です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金用語集 た行 特定事業所」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- LIMO「厚生年金メイン【平均年収610万円×40年働いた人】65歳以降の年金目安はどれほどか【2026年度概算】」

マネー編集部年金班