1. 公的年金の仕組みをあらためて整理する

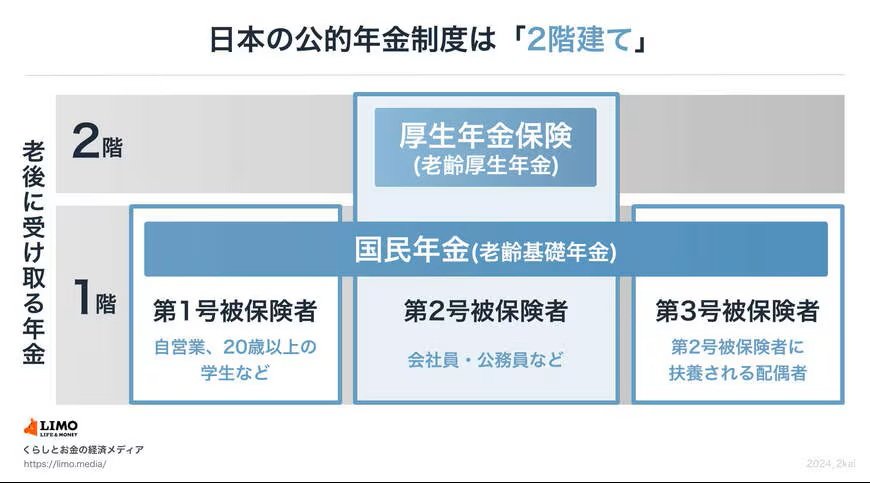

日本の公的年金は、「国民年金」と「厚生年金」の2つの年金制度から成り立っています。受給額の差を理解するためには、それぞれの役割と特徴を分けて理解することが重要です。

1.1 国民年金(基礎年金)の特徴

国民年金は、20歳以上60歳未満のすべての人が加入する年金制度です。

第1号被保険者に分類される自営業者やフリーランスの場合、保険料は定額で、自分で保険料を納める必要があります。40年間保険料を納めると、年金は満額受給できます。

ただし、国民年金に上乗せして厚生年金にも加入している会社員や公務員(第2号被保険者)と比較すると、受給額は低く、老後の収入は限られやすい傾向があります。

1.2 厚生年金の特徴

厚生年金は、会社員や公務員が国民年金に上乗せして加入する制度です。保険料は給与や賞与に応じて決まり、加入期間が長いほど、また現役時代の収入が高いほど将来の受給額も増えます。

このため、厚生年金の有無が老後の年金水準を大きく左右します。

「国民年金のみ」か「国民年金+厚生年金」かによって、受給額には大きな差が生じます。次章では、これらを合算したうえで、月15万円以上を受給している人が全体の中でどの程度いるのかを、具体的なデータで確認していきます。