3. 個人向け国債のメリット

個人向け国債は「投資が初めてで怖い。でも預金よりは増やしたい」という人にとって、有力な選択肢です。値動きに一喜一憂する必要がなく、守りを固めたい人向けの代表格と言えます。ここからは、投資初心者でも個人向け国債をおすすめできる3つのポイントを解説します。

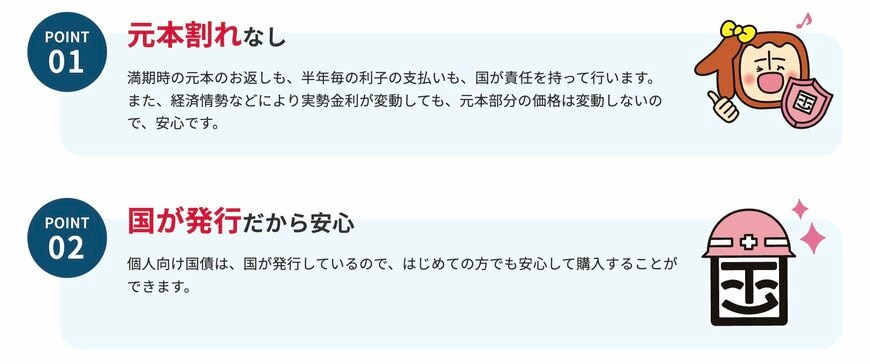

3.1 元本割れのリスクが低い

個人向け国債の最大のメリットは、国が発行し、元本と利子の支払いを国が責任を持って行う点です。投資信託や株式のように、市場価格の変動によって「預けたお金が減って戻ってくる」という元本割れのリスクはありません。満期になれば、額面金額(預けた金額)がそのまま戻ってきます。「増やしたいけど、減るのは絶対に嫌」という心理に最も寄り添った金融商品と言えます。

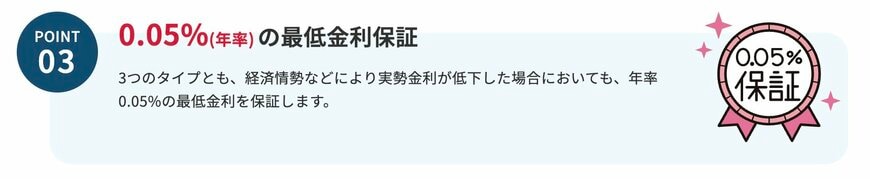

3.2 「最低金利」と「約束された金利」

個人向け国債には、経済状況がどれだけ悪化しても、年率0.05%の金利は最低保証するというルールがあります。

さらに、今回シミュレーションした「固定5年」や「固定3年」であれば、発行時の金利が満期まで適用され続けます。

つまり、今回の「固定5年(1.66%)」を購入すれば、今後5年間、世の中の金利がどう動こうとも、日本が破産するような事態に陥らない限りこの高い利率を受け取り続ける権利が確定するのです。

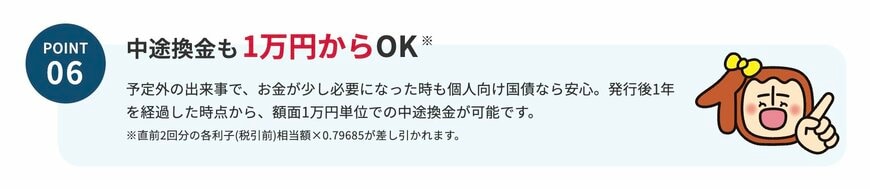

3.3 途中解約のデメリットが少ない

「5年以内には資金を引き出したくなるかもしれない」という人であっても、個人向け国債は安心して利用することができます。個人向け国債は、発行から1年経過すれば、いつでも中途換金(解約)が可能です。その際のペナルティも「直近2回分の利息(税引後相当額)」が差し引かれるだけで、とても限定的です。

元本から引かれるわけではなく、あくまで「利息の一部を返す」だけなので、元本割れすることはありません。「とりあえず預けて、数年後に急に資金が必要になったら解約する」という使い方が気軽にできるのも、個人向け国債の使い勝手の良い要因の1つです。