3. 現役時代の働き方×男女別《65歳以降の年金額例》5パターン《ライフコースに応じた年金額》

老後に受け取る年金額は、現役時代の年金加入状況によって水準が大きく異なります。現在の働き方やライフスタイルが、将来の年金収入に直接結びついているのです。

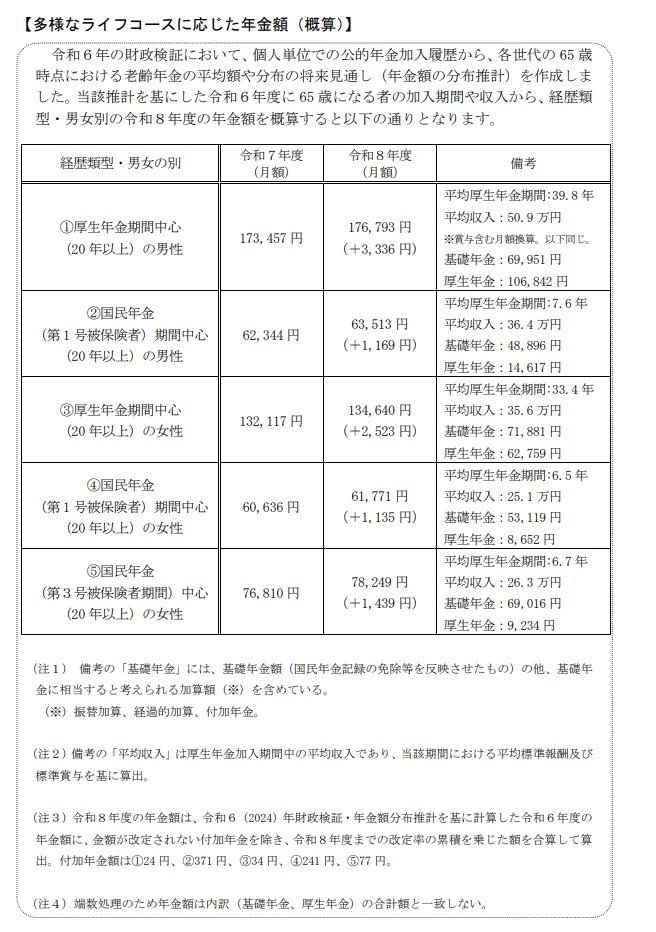

今回の年金額改定に合わせて厚生労働省が公表した、「多様なライフコースに応じた年金額(概算)」を参考に、具体的な金額を確認してみましょう。

このデータは、令和6年財政検証の分布推計を基に、2026年度(令和8年度)の年金額を加入期間や収入状況別に算出したものです。

性別や経歴の類型に応じて、「年金額の目安」が5つのパターンに分類されています。

多様なライフコースに応じた年金額(概算)3/4

出所:厚生労働省「令和8年度の年金額改定についてお知らせします 年金額は前年度から国民年金(基礎年金)が 1.9%の引上げ 厚生年金(報酬比例部分)が 2.0%の引上げです」

3.1 パターン1:厚生年金加入が中心の男性(20年以上)の場合

年金月額の目安: 17万6793円(前年比 +3336円)

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円

- 基礎年金:6万9951円

- 厚生年金:10万6842円

3.2 パターン2:国民年金(第1号被保険者)加入が中心の男性(20年以上)の場合

年金月額の目安: 6万3513円(前年比 +1169円)

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

3.3 パターン3:厚生年金加入が中心の女性(20年以上)の場合

年金月額の目安: 13万4640円(前年比 +2523円)

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

3.4 パターン4:国民年金(第1号被保険者)加入が中心の女性(20年以上)の場合

年金月額の目安: 6万1771円(前年比 +1135円)

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

3.5 パターン5:国民年金(第3号被保険者)期間が中心の女性(20年以上)の場合

年金月額の目安:7万8249円(前年比 +1439円)

- 平均厚生年金期間:6.7 年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

受給額の大きさは、現役時代の働き方と収入に直結します。基礎年金のみの方と会社員とでは、上乗せとなる「報酬比例部分」の有無により、月額11万円以上の差が生じることも珍しくありません。

将来の生活水準を維持するには、公的年金に加え、iDeCoや新NISAなど活用も視野に入れた「自助努力」が求められます。

まずはご自身の受給見込額をチェックし、不足分を補うための準備をスタートしてみましょう。

4. 参考:二人以上世帯における1カ月あたりの平均食費は?

家計の管理において、日々の工夫で節約しやすい項目の一つが「食費」ではないでしょうか。

ここでは、総務省統計局の「家計調査 家計収支編(2024年)」を基に、二人以上の世帯における1カ月あたりの平均食費を見ていきます。

全体平均 7万5258円

- ~29歳 5万2413円

- 30~39歳 6万9433円

- 40~49歳 7万9900円

- 50~59歳 8万1051円

- 60~64歳 7万9831円

- 65~69歳 7万7405円

- 70~74歳 7万4322円

- 75~79歳 6万8274円

- 80~84歳 6万6257円

- 85歳~ 6万3347円

二人以上世帯の1カ月あたりの食費は、50歳代で約8万円と最も高くなり、その後は年齢とともに減少していく傾向にあります。85歳以上では6万3347円です。

食費は家族構成やライフステージによって変動しますが、一般的に所得が低い世帯ほど、家計に占める食費の割合(エンゲル係数)が高くなる傾向があります。

物価の上昇が続くなか、日々の食料品の価格動向に注意を払い、家計全体をうまく管理していくことが大切です。

5. まとめ

この記事では、65歳以上の単身無職世帯の家計収支の実態と、公的年金の改定について解説しました。

データによれば、65歳以上の単身世帯では、毎月約2万8000円の赤字が生じており、この不足分を貯蓄などで補っているのが現状です。

老後に向けて、計画的に資産を準備しておくことの重要性がうかがえます。

同時に、年金の額面だけでなく、税金や社会保険料が天引きされた後の「手取り額」を基準に家計を管理する視点も不可欠です。

まずは「ねんきん定期便」などを活用して、ご自身の年金見込額を確認してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査[単身世帯調査](2024年)」

- 日本年金機構「令和8年4月分からの年金額等についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- 総務省統計局「家計調査 家計収支編(2024年)第3-2表」

- LIMO「【65歳以上 老齢年金シニア】ひとり暮らしなら、月の生活費はいくら必要?」

マネー編集部貯蓄班