6. 後期高齢者医療制度の「窓口負担割合」1割・2割・3割の違いも確認

75歳以上のすべての人が加入する後期高齢者医療制度では、前年の所得状況に応じて、医療費の自己負担割合が決まります。

原則は1割負担ですが、医療費増大への対応として、2022年10月から一定以上の所得がある人は2割負担となりました。

6.1 負担割合と判定基準

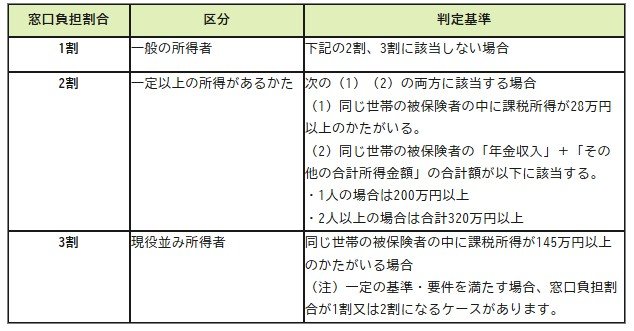

- 1割:現役並み所得者、2割該当者に該当しない方

- 2割:一定以上の所得がある人:下記1、2の両方に該当する場合

- 同じ世帯の被保険者の中に課税所得が28万円以上の人がいる

- 同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。(1人の場合は200万円以上、2人以上の場合は合計320万円以上)

- 3割:現役並み所得者

- 同じ世帯の被保険者の中に課税所得が145万円以上のかたがいる場合(注)一定の基準・要件を満たす場合、窓口負担割合が1割又は2割になるケースがある

2割負担への移行を緩和する特例措置は、2025年9月末で終了しています。今後は、医療費の自己負担が増える高齢者世帯がさらに増えると見込まれます。

医療費負担の増加は、貯蓄の取り崩しを加速させる要因にもなります。

家計管理や老後資金計画を考えるうえでは、自身の負担割合を定期的に確認しておくことが重要です。

7. まとめにかえて

後期高齢期の家計を考えるとき、大切なのは「いま、いくらあるか」という数字以上に、その資産が「あと何年、生活を支えきれるか」という時間の視点です。

シニア夫婦の資産は、その多くが預貯金などの安定した形で持たれています。確かに元本割れのリスクが発生しにくく安心感はありますが、今の時代、物価が上がり続けると「お金の価値」そのものが目減りしてしまうリスクも無視できません。

せっかくの蓄えも、長い年月をかけてじわじわと生活を支える力が弱まってしまう可能性があるのです。

「人生100年時代」が現実味を帯びるなか、健康寿命を延ばすのと同じくらい、「資産の寿命」をどう延ばすかが重要になります。

貯蓄を切り崩すだけでなく、年金制度を始めとする公的給付を賢く組み合わせた「家計の全体像」をとらえ直すことが求められていくでしょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

- 総務省統計局「家計調査 用語の解説」

- 生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

- 厚生労働省年金局「令和5年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

マネー編集部貯蓄班