3.3 国民年金の平均受給月額と男女差

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

3.4 国民年金受給額の分布状況(1万円ごと)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は、男女全体および男女別ともに5万円台となっています。

上のグラフが示すように、受給額は月額1万円未満から7万円以上の範囲で分布していることが確認できます。

国民年金は満額が定められているため、厚生年金ほど大きなばらつきは見られません。

最も多い価格帯は「6万円以上~7万円未満」であり、多くの人が満額に近い年金を受け取れていることが読み取れます。

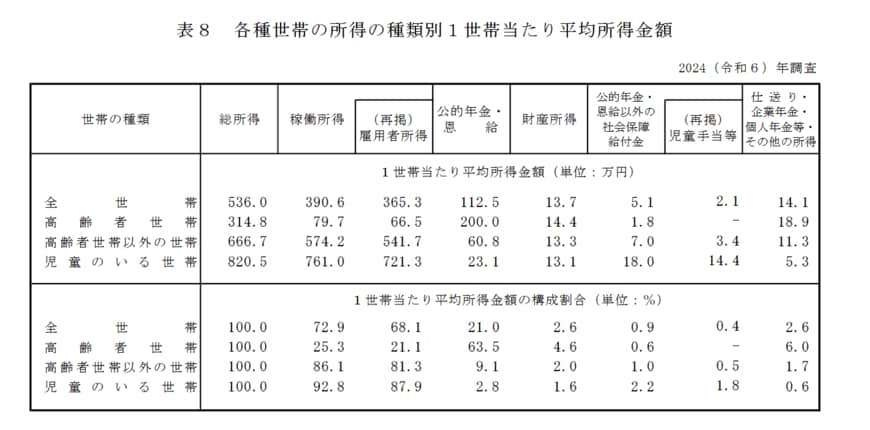

4. 高齢者世帯における平均所得と収入の内訳

次に、高齢者世帯の「1世帯あたりの平均所得金額」について見ていきましょう。

ここでは、厚生労働省が公表した『2024(令和6)年 国民生活基礎調査の概況』を参考にします。

この資料において、高齢者世帯とは「65歳以上の人のみで構成されるか、またはこれに18歳未満の未婚の人が加わった世帯」と定義されています。

4.1 高齢者世帯の平均所得額

厚生労働省『2024(令和6)年 国民生活基礎調査の概況』によると、高齢者世帯の平均総所得は314万8000円です。

総所得に占める各所得の金額や割合も見ていきましょう。

4.2 高齢者世帯の所得構成

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

月額に換算すると約26万円の所得のうち、3分の2にあたる約16万6000円が「公的年金」です。

次いで、約5万5000円の「雇用者所得」が続いています。

このデータから、高齢者世帯の生計が公的年金を基盤としながら、主に就労による収入で補われている実態がうかがえます。

※雇用者所得とは、世帯員が勤務先から受け取った給料・賃金・賞与の合計金額で、税金や社会保険料が含まれます。

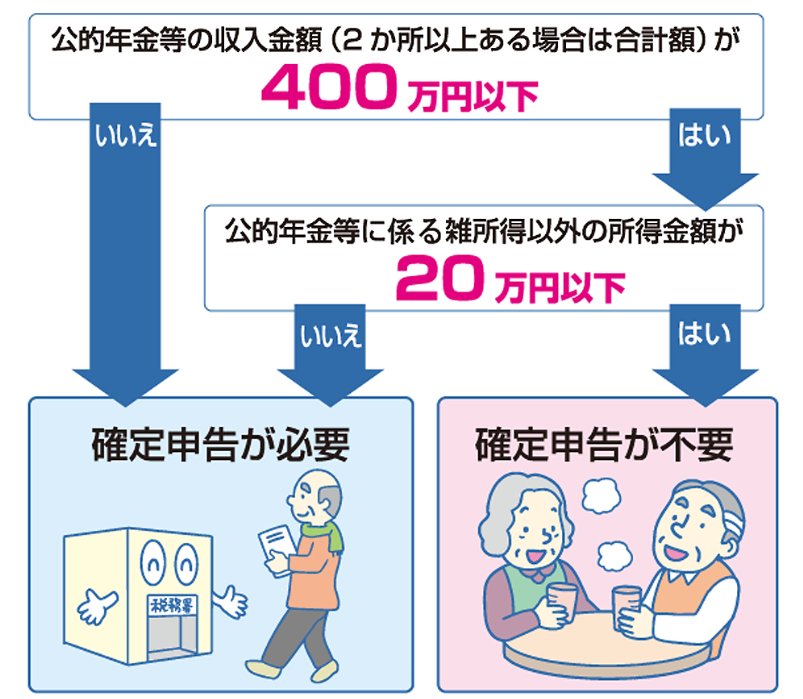

5. 年金受給者の確定申告は必要?不要?

年金を受け取っている方のうち、一定の条件を満たす場合は「確定申告不要制度」が適用され、毎年の確定申告が不要になります。

5.1 確定申告が不要になるケース

確定申告が不要となる条件は、以下の通りです。

- 公的年金等(※1)の収入金額の合計が400万円以下で、かつ、その公的年金等のすべてが源泉徴収の対象となる場合

- 公的年金等に係る雑所得以外の所得金額(※2)が20万円以下である場合

※1 国民年金、厚生年金、共済組合から支給される老齢年金や恩給、過去の勤務先から支給される年金、確定給付企業年金などが該当します。

※2 生命保険契約などに基づく個人年金、給与所得、生命保険の満期返戻金などが該当します。

ただし、確定申告不要制度の対象者であっても、確定申告を行うことで所得税の還付を受けられる場合があります(※3)。

また、所得税の確定申告が不要な場合でも、源泉徴収票に記載されていない生命保険料控除や地震保険料控除などを適用したい場合や、公的年金以外の所得があり住民税の申告が必要となる場合があります(※4)。

※3 医療費控除や雑損控除などを適用し、公的年金から源泉徴収された所得税の還付を受けたい場合などです。

※4 所得税の確定申告を行えば、その内容が市区町村に連携されるため、別途住民税の申告を行う必要はありません。

5.2 スマートフォンでの確定申告がより便利に

スマートフォンとマイナンバーカードの連携が進んだことにより、令和7年(2025年)分の確定申告はさらに手続きが簡単になります。

スマートフォンのマイナンバーカード機能を利用すれば、カード本体を読み取ることなく申告書の作成やe-Taxでの送信が可能です。

国税庁のウェブサイトにある「確定申告書等作成コーナー」では、画面の案内に従って入力するだけで申告書が完成し、自動計算機能により計算ミスも防げます。

さらに、マイナポータル連携機能を使えば、保険料控除証明書や源泉徴収票といった必要書類の情報を自動で取得し、確定申告書に反映させることができます。

これにより、書類を集めて手入力する手間が省け、確定申告にかかる時間を大幅に短縮できるでしょう。

6. まとめ

今回は、公的年金の基本的な仕組みから2026年度の具体的な改定額、そして平均的な受給額まで幅広く解説しました。

ご覧いただいたように、年金の受給額は現役時代の働き方によって大きく変わり、特に厚生年金では男女間で差が見られるのが実情です。

ご自身の正確な年金見込額を知るためには、日本年金機構の「ねんきんネット」などを活用して、個別の状況を確認することが大切です。

老後の生活設計を考える上で、公的年金は重要な経済的基盤となります。

この記事をきっかけに、ご自身の年金記録を再確認したり、家計の状況を見直したりしてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

- 国税庁「令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!」

石津 大希