3. 【社会保険料】2つの減免制度

続いて、社会保険料の減免制度を紹介します。

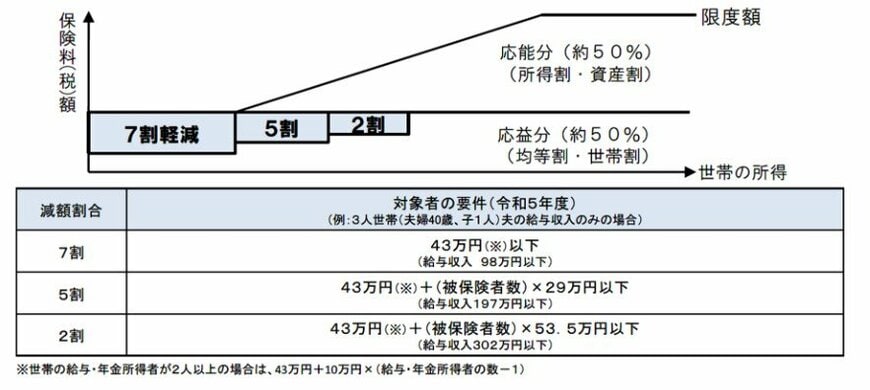

3.1 国民健康保険料の軽減

所得が一定基準を下回る世帯は、均等割・平等割が7割・5割・2割軽減されます。

また、災害や失業などの特別事情がある場合、減免や納付猶予を受けられる場合もあります。

未就学児については、均等割が5割軽減されます。

3.2 国民年金保険料の免除・納付猶予

収入減少や失業などで国民年金保険料の納付が困難な場合、申請により保険料免除や納付猶予制度を利用できます。

- 保険料免除:全額免除/一部免除(4分の3・半額・4分の1)

- 納付猶予:20歳以上50歳未満の人が対象

免除が承認された期間は、老齢基礎年金の受給資格期間に算入され、将来受け取る年金額にも一定割合が反映されます。

ただし、納付猶予期間は受給資格期間には算入されますが、年金額には反映されません。

なお、免除・納付猶予の承認を受けた期間は、10年以内であれば追納が可能で、将来の年金額を増やせます。