1.4 60歳代単身者の貯蓄事情:平均値と中央値を比較

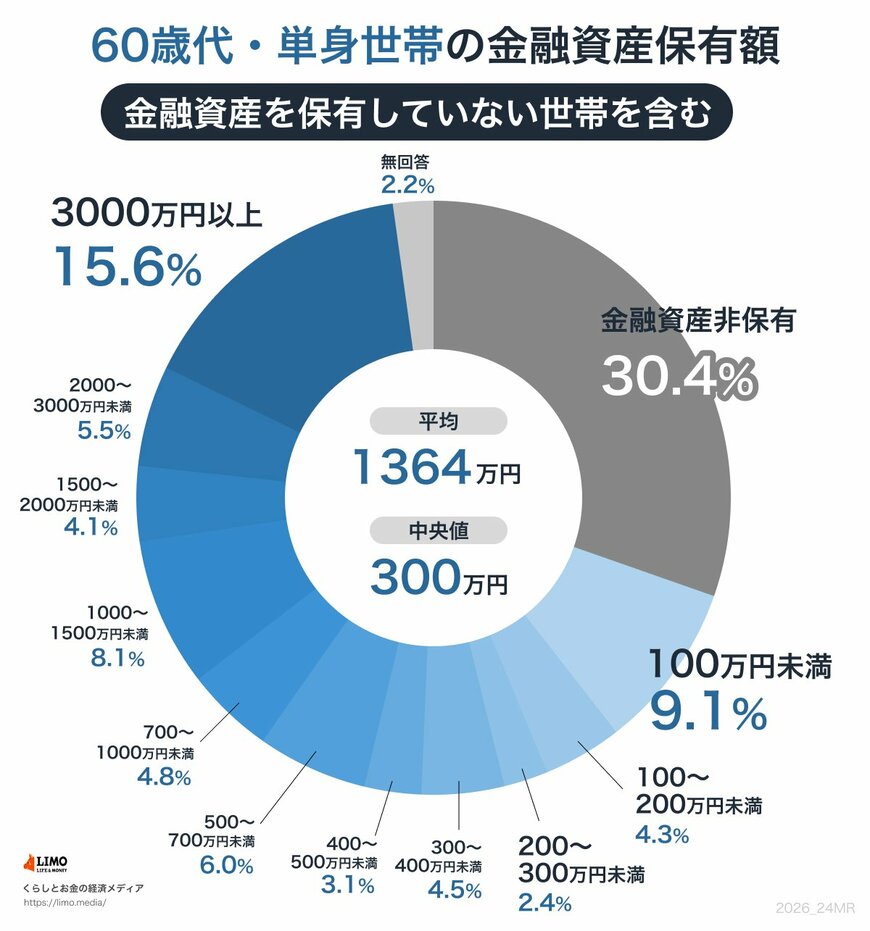

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

◆平均と中央値

- 平均:1364万円

- 中央値:300万円

60歳代になると、平均は1364万円、中央値は300万円まで上昇します。

退職金や相続による資産の増加が考えられますが、平均との差は依然として4倍以上あり、資産3000万円以上の層(15.6%)が全体の数値を大きく引き上げている構図に変わりはありません。

その一方で、資産を持たない層(30.4%)と100万円未満の層(9.1%)を合わせると約4割に達しており、本格的な老後を迎えても二極化の構造は続いています。

これからは手元の資金を「取り崩していく」段階に入るため、いかに資産寿命を延ばしていくかが大きな課題となる世代です。

2. 無理のないペースで資産形成を進めていこう

ここまで、最新の統計データをもとに30歳代~60歳代における「おひとりさまの貯蓄実態」を年代別に解説しました。

今回見てきた統計データは、あくまで全体像を把握するための一つの指標です。

住宅ローンといった「負債」を差し引いた純資産額や、将来の住居費負担を軽減する「持ち家」の価値なども含め、総合的な視点で資産状況を捉えることが大切です。

貯蓄を進めるペースは、ライフイベントや個々の状況によって差が出るのが当然です。

物価高が続く2026年だからこそ、ご自身の将来を見据えて無理のないペースで資産形成を進めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 総務省「2020年基準 消費者物価指数 東京都区部 2026年(令和8年)1月分(中旬速報値)」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- LIMO「【おひとりさまの貯蓄額】平均・中央値はいくら?《30歳代~60歳代》年代別の一覧表」

マネー編集部貯蓄班