「周りのみんなはどれくらい貯金しているのだろう?」「自分は平均より少ないのでは…」と不安に感じていませんか?

2026年6月8日に内閣府が公表した「四半期別GDP速報(2026年1-3月期・2次速報)」によると、実質GDP成長率は前期比で0.5%のプラスとなりました。

日本全体として経済の緩やかな成長がうかがえる一方で、私たち一人ひとりの家計に目を向けると、20〜30代は就職、結婚、出産、マイホーム購入など、将来の土台を作る重要な時期ですし、40歳代から70歳代は教育費や住宅ローン、退職、年金生活への移行など、それぞれの世代で家計の状況が大きく変わるライフイベントが貯蓄に影響を及ぼします。

貯蓄額の統計データを調べると「平均値」と「中央値」の金額に大きな開きがあり、戸惑う方も少なくありません。大切なのは、一部の富裕層に引き上げられた平均値に惑わされず、現実の実態を正しく把握した上で自分に合った貯蓄ペースを作ることです。

本記事では、全世代(20~70歳代)の貯蓄額における平均値と中央値の現実を分かりやすく整理し、周りと比べずに無理なく資産を形成していくための考え方を解説します。読み終える頃には、自分の現在の立ち位置と、今やるべき現実的なアプローチがはっきりと見えてくるはずです。

※編集追記:当記事は2026年8月6日に、40~70歳代の貯蓄をご紹介する記事から全世代(20~70歳代)の貯蓄をご紹介する記事へと再編いたしました。

1. この記事の3つのポイント

-

全世代(20~70歳代)の貯蓄額における「平均値」と「中央値」の大きな違いと実態がわかる

全世代(20~70歳代)の貯蓄額における「平均値」と「中央値」の大きな違いと実態がわかる -

平均値だけに惑わされないリアルな貯蓄格差の現実を把握できる

-

周りと比較せず自分のペースで計画的に貯留を進める考え方が学べる

2. 【20~70歳代】おひとりさまの貯蓄額はいくら?平均と中央値を比較

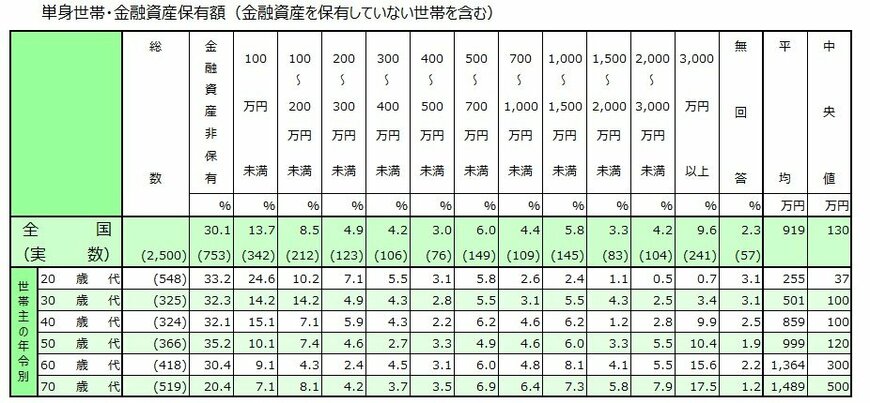

まずは、J-FLEC(金融経済教育推進機構)「2025年家計の金融行動に関する世論調査」から、単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

※この調査における金融資産とは、預貯金に加えて株式や投資信託、生命保険などを指します。ただし、日常的に決済で利用する普通預金口座の残高は対象外です。

※金融資産を保有していない世帯を含みます。

どの年代においても、同年代と比べて自分の貯蓄額が少なかったとき、焦る気持ちは自然なことだと思います。だからといって見ないふりをして過ごすのは危険です。まずは自分の現在地を正確に知ることからスタートしてみませんか。

2.1 20歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:33.2%

- 100万円未満:24.6%

- 100~200万円未満:10.2%

- 200~300万円未満:7.1%

- 300~400万円未満:5.5%

- 400~500万円未満:3.1%

- 500~700万円未満:5.8%

- 700~1000万円未満:2.6%

- 1000~1500万円未満:2.4%

- 1500~2000万円未満:1.1%

- 2000~3000万円未満:0.5%

- 3000万円以上:0.7%

- 無回答:3.1%

- 平均:255万円

- 中央値:37万円

20歳代のおひとりさまでは、平均が255万円、中央値が37万円となっています。

「金融資産非保有」が33.2%とおよそ3人に1人を占め、100万円未満(24.6%)と合わせると約6割が100万円未満の状況です。社会人になって間もない時期であり、手元資金を蓄えている途上であることがうかがえます。

一方で、3000万円以上を保有する層も0.7%存在しており、若年期から計画的に資産形成を進めている層との間で早くも差が出始めています。

2.2 30歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

- 平均:501万円

- 中央値:100万円

30歳代のおひとりさまでは、平均が501万円、中央値が100万円と、20歳代に比べて大きく増加しています。 一方で、金融資産非保有は32.3%と依然としておよそ3人に1人存在する状況です。

キャリアを重ねて収入が増え、1000万円以上の資産を形成する層(15.7%)が一定数現れたことで平均値を引き上げていますが、中央値は100万円にとどまっており、順調に資産を伸ばす層と手元資金が少ない層との二極化が進み始める世代といえます。

2.3 40歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

30歳代と同様に、「金融資産非保有」がおよそ3人に1人存在しています。

一方で、3000万円以上の資産を保有する人が9.9%となっており、30歳代に比べて平均値を押し上げる結果となっています。

2.4 50歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

50歳代になると平均値が999万円まで増加していますが、中央値は120万円と依然として低水準です。

特に注目したいのは、金融資産を全く持たない世帯が35.2%と3人に1人を超えている点です。

40歳代よりも非保有割合が高くなっており、50歳代に入っても貯蓄が十分に積み上がっていない層が相当数存在することがわかります。

2.5 60歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

60歳代のおひとりさまでは、平均1364万円に対して中央値300万円となっています。

3000万円以上の資産を持つ層が15.6%と比較的多く、平均値を大きく押し上げている構図です。

一方で、60歳代でも金融資産非保有が30.4%とおよそ3人に1人は貯蓄ゼロの状態であり、100万円未満の層(9.1%)と合わせると、約4割弱がほとんど資産を持っていない状況となります。

2.6 70歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:20.4%

- 100万円未満:7.1%

- 100~200万円未満:8.1%

- 200~300万円未満:4.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.5%

- 500~700万円未満:6.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:7.3%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.9%

- 3000万円以上:17.5%

- 無回答:1.2%

- 平均:1489万円

- 中央値:500万円

70歳代のおひとりさまでは、平均が1489万円、中央値が500万円です。

平均は1000万円を超えているものの、中央値はその3分の1程度にとどまります。平均値だけを見ると資産に余裕があるように感じられますが、実際には高額資産層が全体を押し上げている構図です。

70歳代は、すでに年金生活へ移行している人が多い年代です。医療費や介護費への備えも必要になるため、平均額だけでなく、中央値や分布から資産格差の実態を確認しておきましょう。

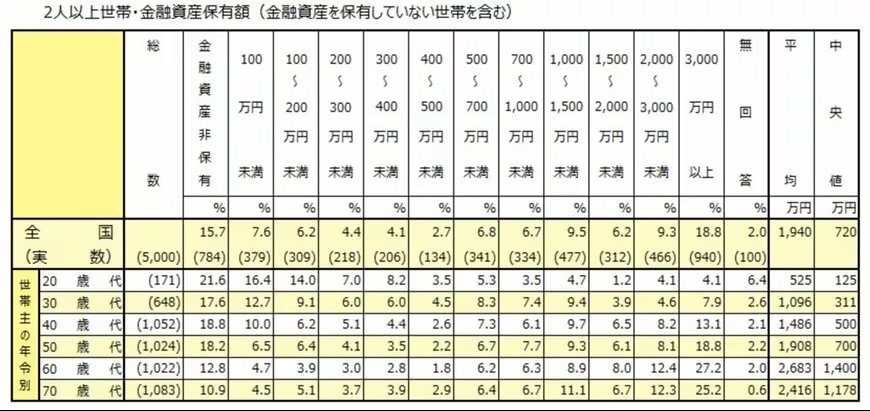

3. 【20~70歳代】二人以上世帯の貯蓄額はいくら?

続いて、二人以上世帯の金融資産保有額を見ていきましょう。

3.1 20歳代・二人以上世帯の貯蓄額(平均・中央値)

- 金融資産非保有:21.6%

- 100万円未満:16.4%

- 100~200万円未満:14.0%

- 200~300万円未満:7.0%

- 300~400万円未満:8.2%

- 400~500万円未満:3.5%

- 500~700万円未満:5.3%

- 700~1000万円未満:3.5%

- 1000~1500万円未満:4.7%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:4.1%

- 3000万円以上:4.1%

- 無回答:6.4%

- 平均:525万円

- 中央値:125万円

20歳代の二人以上世帯では、平均が525万円、中央値が125万円となっています。

同年代のおひとりさまと比較すると、金融資産非保有の割合は21.6%と低く、共働きや結婚生活に向けた準備などで早期から貯蓄に取り組む傾向が見られます。

ただし、100万円未満の世帯も16.4%あり、結婚や引っ越し、出産などのライフイベントによる一時的な出費の重なりによって、世帯ごとの貯蓄状況に差が生じやすい時期でもあります。

3.2 30歳代・二人以上世帯の貯蓄額(平均・中央値)

- 金融資産非保有:17.6%

- 100万円未満:12.7%

- 100~200万円未満:9.1%

- 200~300万円未満:6.0%

- 300~400万円未満:6.0%

- 400~500万円未満:4.5%

- 500~700万円未満:8.3%

- 700~1000万円未満:7.4%

- 1000~1500万円未満:9.4%

- 1500~2000万円未満:3.9%

- 2000~3000万円未満:4.6%

- 3000万円以上:7.9%

- 無回答:2.6%

- 平均:1096万円

- 中央値:311万円

30歳代の二人以上世帯では、平均が1096万円、中央値が311万円と、それぞれ1000万円・300万円の大台を超えています。

金融資産非保有は17.6%まで低下し、1000万円以上の資産を持つ世帯が全体の約2割(25.8%)を占めるようになります。

共働きの定着や資産運用の活用により着実に貯蓄を伸ばす世帯が増える一方で、住宅購入や子どもの教育費といった大型支出が増える時期でもあるため、家計の状況やライフプランによる格差が拡大しやすい傾向があります。

3.3 40歳代・二人以上世帯の貯蓄額(平均・中央値)

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

- 平均:1486万円

- 中央値:500万円

40歳代・二人以上世帯では、平均が1486万円、中央値が500万円となっています。

分布を見ると、金融資産非保有は18.8%です。さらに100万円未満の10.0%を合わせると、3割近い世帯が金融資産100万円未満となります。

一方で、3000万円以上を保有する世帯も13.1%あります。40歳代は教育費や住宅ローンなどの支出が重なりやすい時期ですが、資産形成が進んでいる世帯も一定数存在します。

3.4 50歳代・二人以上世帯の貯蓄額(平均・中央値)

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

- 平均:1908万円

- 中央値:700万円

50歳代・二人以上世帯では、平均が1908万円、中央値が700万円です。

40歳代と比べると平均・中央値ともに増加しています。子どもの独立が近づいたり、住宅ローン返済が進んだりすることで、資産形成に回せる余力が生まれる世帯もあるでしょう。

ただし、金融資産非保有は18.2%と、40歳代と大きく変わりません。50歳代でも、十分な老後資金を準備できていない世帯は一定数あります。

一方で、3000万円以上を保有する世帯は18.8%です。老後が近づくにつれて、資産を積み上げてきた世帯と、これから準備が必要な世帯との差が見えやすくなります。

3.5 60歳代・二人以上世帯の貯蓄額(平均・中央値)

- 金融資産非保有:12.8%

- 100万円未満:4.7%

- 100~200万円未満:3.9%

- 200~300万円未満:3.0%

- 300~400万円未満:2.8%

- 400~500万円未満:1.8%

- 500~700万円未満:6.2%

- 700~1000万円未満:6.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:8.0%

- 2000~3000万円未満:12.4%

- 3000万円以上:27.2%

- 無回答:2.0%

- 平均:2683万円

- 中央値:1400万円

60歳代・二人以上世帯では、平均が2683万円、中央値が1400万円となっています。

40歳代・50歳代と比べると、資産額は大きく増加しています。退職金の受け取りや住宅ローンの完済などが、金融資産を押し上げている可能性もあるでしょう。

一方で、金融資産非保有は12.8%あります。60歳代は退職や再雇用、年金受給の開始などで家計の形が変わる時期です。まとまった資産を持つ世帯が増える一方、資金面に不安を抱える世帯も残っています。

3.6 70歳代・二人以上世帯の貯蓄額(平均・中央値)

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

- 平均:2416万円

- 中央値:1178万円

70歳代・二人以上世帯では、平均が2416万円、中央値が1178万円です。

60歳代より平均・中央値ともに低下しており、退職後に生活費や医療費などで資産を取り崩している世帯が増えていると考えられます。

ただし、3000万円以上を保有する世帯は25.2%あり、4世帯に1世帯程度はまとまった金融資産を持っています。2000万円以上3000万円未満の12.3%を合わせると、2000万円以上の世帯は4割弱です。

一方で、金融資産非保有は10.9%となっています。70歳代では年金生活に入っている世帯が多く、働いて収入を増やす余地は限られやすくなります。

4. 「貯蓄がある人」と「ない人」その差はどこで生まれる?3つの要因を確認

貯蓄額は、収入の多さだけで決まるものではありません。家族構成や働き方、健康状態、住宅費・教育費の負担、ライフイベントなど、複数の要因が重なって変わります。

そのため、「貯蓄が多い人は優れている」「貯蓄が少ない人に問題がある」といった見方は適切ではないでしょう。

ただし、年代別の調査データを見ると、金融資産を十分に持つ層と、ほとんど持たない層の差は小さくありません。では、貯蓄額の差はどのような要因から生まれるのでしょうか。

4.1 1. 家計に「残せるお金」があるか

貯蓄のしやすさを左右する大きな要因が、毎月の家計にどれだけ余力があるかです。

収入が安定しており、生活費を差し引いたあとに一定額を残せる世帯では、貯蓄に回すお金を確保しやすくなります。

たとえ少額でも、毎月積み立てを続けられれば、時間をかけて資産を増やしていけるでしょう。

一方で、収入の変動が大きい場合や、住居費・教育費・介護費などの固定費が重い場合は、計画的な貯蓄が難しくなりがちです。

また、収入の水準だけでなく、家計の中身を把握できているかも重要なポイントといえます。

同じ収入でも、毎月何にいくら使っているかを把握している世帯のほうが、支出を見直しやすく、貯蓄を続けやすい傾向にあります。

4.2 2. 早い段階から資産形成を始めているか

貯蓄額の差は、資産形成を始めた時期にも左右されます。

若い頃から少額でも積み立てを続けていれば、長い時間を味方につけられます。毎月の積立額が大きくなくても、早く始めて継続するほど、将来の資産額には差が出やすいでしょう。

一方で、住宅購入や子どもの教育費、親の介護などが重なる時期には、貯蓄より目の前の支出を優先せざるを得ない場面もあります。

資産形成の開始が遅れるほど、積み立てられる期間は短くなります。その分、長く続けてきた人との差は広がりやすくなるものです。

貯蓄は「意欲」だけで増えるわけではありません。どれだけ早く始め、どれだけ長く続けられたかという時間の積み重ねも大きく影響します。

新NISAで運用中の元FP会社職員の視点:資産形成を進められる人とそうでない人の違い

また私自身、10年以上貯蓄を続けてきて、「みんなの貯蓄額」はあくまで一つの指標に過ぎないとも感じています。他人のペースに合わせて自分に強いストレスをかける方法は長続きしません。想いを明確にしつつ、自分のできる範囲で着実に続けていくことこそが資産形成を途絶えさせないコツだと思っています。

4.3 3. 自分に合った方法を選べているか

継続的に貯蓄を積み上げている人の中には、預貯金だけでなく、NISAやiDeCoなどの税制優遇制度を活用して資産形成をしているケースもあります。

家計に無理のない範囲で積み立てを続け、将来の資産づくりにつなげている人たちです。

一方で、「投資は難しそう」「損をするのが怖い」「何から始めればよいかわからない」と感じ、行動に移せない人も少なくありません。

もちろん、投資には価格変動リスクがあります。生活費や緊急時の備えが十分でない段階で、無理に始める必要はないでしょう。

大切なのは、預貯金、保険、投資などの選択肢を理解したうえで、自分の家計状況や目的に合った方法を選ぶことです。

貯蓄を増やすには、収入の多さだけでなく、家計管理、時間の使い方、制度の活用方法が関係します。自分に合った情報を見極め、無理なく続けられる行動につなげていきましょう。

新NISAで運用中の元FP会社職員の視点:「預金だけ」に潜むインフレリスクと向き合う

投資には価格変動リスクがあるため丁寧な準備が必要ですが、一方で「預貯金のみ」で資産形成をすることも物価上昇(インフレ)によってお金の実質価値が目減りするリスクが存在します。

まずはリスクと上手に向き合い、資産運用を身近に感じることから始めてみてください。

具体的にどのような手順でスタートすれば良いか迷う方は、新NISAなどの税制優遇制度の活用から検討してみるのがおすすめです。

5. 【実践】自分に合った貯蓄ペースを作る4ステップ

周囲の平均値や中央値を確認したところで、大切なのは「今日から自分がどう動くか」です。無理なく計画的に資産を形成するための実践的なステップを整理しました。

5.1 ステップ1:生活防衛資金の確保

まずは突然の病気やケガ、離職に備える「生活防衛資金」を優先して貯めましょう。

- 単身世帯: 月々の生活費の3〜6カ月分

- 二人以上世帯: 月々の生活費の6カ月〜1年分

このお金は減らしてはいけない資金のため、投資には回さず出し入れしやすい普通預金や定期預金で確保します。

5.2 ステップ2:毎月の「手元に残せる金額」の可視化

収入から固定費(住居費・通信費・保険料など)と変動費(食費・日用品など)を差し引き、毎月無理なく貯蓄に回せる金額(余剰金)を計算します。

- 目安: 手取り収入の10%〜20%(20〜30歳代は15%以上を目指すとスムーズです)

5.3 ステップ3:先取り貯蓄仕組み化(自動化)

お金が余ったら貯蓄するのではなく、給与支給日に自動で貯蓄用口座や積立口座へ回る「先取り貯蓄」を設定します。

- 会社の財形貯蓄制度

- 銀行の自動入金サービス・自動積立定期預金

5.4 ステップ4:目的・期間に応じた「預金」と「資産運用」の使い分け

手元資金を3つの目的に分類し、適切な置き場所を選びます。

- 使うお金(普通預金):日常の生活費・1年以内に使う予定のある資金

- 貯めるお金(定期預金・国債):3〜5年以内に使う予定(結婚・住宅頭金・教育費など)

- 増やすお金(新NISA・iDeCo等の資産運用):10年以上の長期で準備(老後資金など)

5.5 【チェックリスト】今すぐできる家計見直し&資産形成アクション

- 直近3カ月分の明細を確認し、毎月必ず発生している「固定費」を把握した

- 使っていないサブスクリプションサービスや不要なオプション契約を解約した

- 毎月の手取り金額から「先取り貯蓄」に回す金額を決めた

- 万が一のための生活防衛資金(生活費3〜6カ月分)の目標額を設定した

- 新NISA口座の開設手続き、または非課税制度の活用方法について調べた

6. まとめにかえて

全世代(20~70歳代)の貯蓄額を世帯別に見てきましたが、単身世帯・二人以上世帯ともに平均値と中央値には大きな差があります。平均額だけでは実態をつかみにくく、金融資産を十分に持つ世帯と、ほとんど持たない世帯の差も小さくありません。

貯蓄額の差は、収入の多さだけでなく、家計に残せるお金があるか、早くから資産形成を始めているか、自分に合った方法を選べているかによっても変わります。

まずは毎月の収支を確認し、無理なく続けられる貯蓄額を決めることが大切です。生活防衛資金を確保したうえで、必要に応じてNISAやiDeCoなどの制度活用も検討してみましょう。

参考資料

加藤 聖人