6月8日に内閣府が公表した「四半期別GDP速報(2026年1-3月期・2次速報)」によると、実質GDP成長率は前期比で0.5%のプラスとなりました。

日本全体として経済の緩やかな成長がうかがえる一方で、私たち一人ひとりの家計に目を向けると、40歳代から70歳代は、教育費や住宅ローン、退職、年金生活への移行など、家計の状況が大きく変わりやすい時期です。

金融資産の平均値と中央値を比較すると、二人以上世帯と単身世帯では貯蓄額に差があり、同じ年代でも資産を十分に持つ人とそうでない人に分かれていることがわかります。

本記事では、40歳代から70歳代の貯蓄額を世帯別に確認しながら、貯蓄がある人とない人の差がどこで生まれるのかを見ていきます。

1. 【40~70歳代】おひとりさまの貯蓄額はいくら?平均と中央値を比較

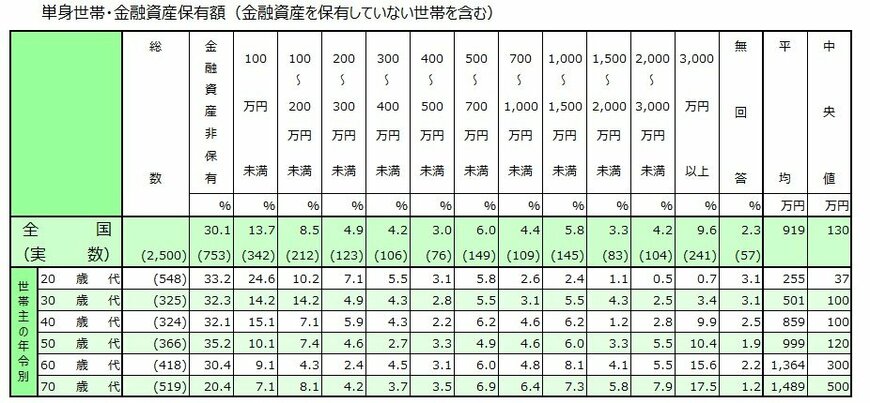

まずは、J-FLEC(金融経済教育推進機構)「2025年家計の金融行動に関する世論調査」から、単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

※この調査における金融資産とは、預貯金に加えて株式や投資信託、生命保険などを指します。ただし、日常的に決済で利用する普通預金口座の残高は対象外です。

※金融資産を保有していない世帯を含みます。

1.1 40歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

30歳代と同様に、「金融資産非保有」がおよそ3人に1人存在しています。

一方で、3000万円以上の資産を保有する人が9.9%となっており、30歳代に比べて平均値を押し上げる結果となっています。