2. そもそも「住民税非課税」とは?

住民税非課税世帯が対象の優遇措置を紹介してきましたが、そもそも「住民税非課税」とはどういうことなのでしょうか。

ここでは、住民税の基本的な仕組みと非課税になる3つの要件を解説していきます。

2.1 住民税の仕組み

住民税は、住んでいる都道府県・市区町村に納付する税金です。

地方の公共サービスやインフラ整備などに使われています。

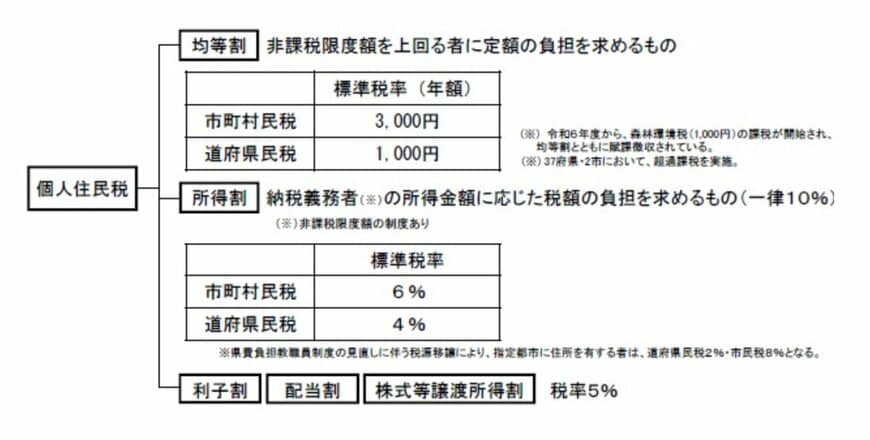

個人住民税は以下の2つで構成されています。

- 均等割:所得にかかわらず定額を負担する部分

- 所得割:所得に応じて負担する部分

前年の所得が自治体が定める基準額を下回ると、上記の均等割・所得割が課せられません。

均等割・所得割のいずれも課税されない世帯のことを「住民税非課税世帯」と呼びます。

なお、均等割が課されて所得割のみが非課税になるパターンもあります。

制度によっては「所得割のみが非課税」の世帯でも優遇を受けられる場合があるので、自治体の担当窓口に確認してみましょう。

2.2 「住民税非課税」になる3つの要件

住民税非課税になる要件は以下の3つです。

- 生活保護を受けている

- 障害者、未成年者、ひとり親、寡婦(夫)で前年の合計所得金額が135万円以下

- 前年の合計所得金額が自治体の基準を下回る

3つ目の要件は、自治体によって設けられる基準が異なります。

詳しくはお住まいの自治体のホームページや担当窓口などで確認してみてください。