1. 【住民税非課税世帯向け】5つの優遇措置

本記事では、住民税非課税世帯を対象とした以下の5つの優遇措置をご紹介します。

- 国民健康保険料の減額

- 介護保険料の減額

- 国民年金保険料の免除・納付猶予

- 0歳〜2歳までの保育料の無償化

- 高等教育の修学支援制度

それぞれの内容を見ていきましょう。

1.1 ①:国民健康保険料の減額

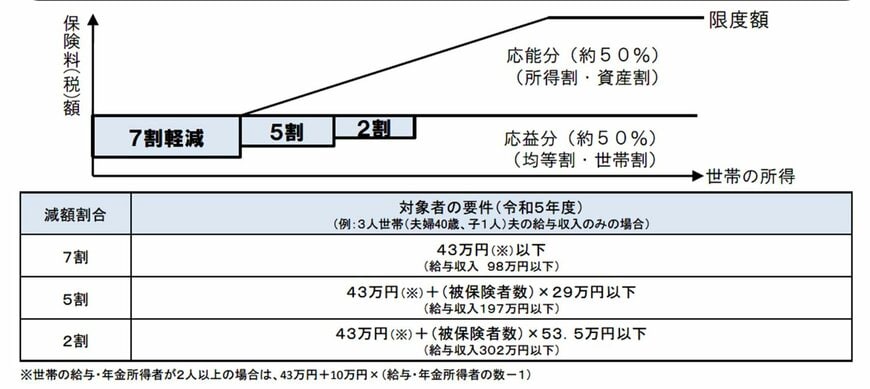

所得が一定の基準を下回る世帯の場合、国民健康保険料の被保険者応益割額が減額されます。

減額の割合は所得に応じて以下のように決まります。

- 7割減額:43万円以下

- 5割減額:43万円(※)+(被保険者数)×29万円以下

- 2割減額:43万円(※)+(被保険者数)×53.5万円以下

※世帯の給与・年金所得者が2人以上の場合は「43万円+10万円×(給与・年金所得者の数-1)」

夫の給与収入のみで生活する40歳の夫婦(子ども1人)の3人世帯の場合、給与収入が98万円以下だと7割減額、197万円以下で5割減額、302万円以下で2割減額になります。

1.2 ②:介護保険料の減額

65歳以上の介護保険第1号被保険者で住民税が非課税の場合、介護保険料の減額が適用されます。

減額される金額は自治体によって異なるため、お住まいの市区町村のホームページや介護保険担当窓口で確認しておくと良いでしょう。

1.3 ③:国民年金保険料の免除・納付猶予

前年所得が一定額以下の場合、国民年金保険料の免除または納付猶予が適用されます。

免除・猶予となる所得の基準は、以下の計算式で算出した金額の範囲内であることです。

- 全額免除:(扶養親族等の数+1)×35万円+32万円

- 4分の3免除:88万円+扶養親族等控除額+社会保険料控除額等

- 半額免除:128万円+扶養親族等控除額+社会保険料控除額等

- 4分の1免除:168万円+扶養親族等控除額+社会保険料控除額等

- 納付猶予:(扶養親族等の数+1)×35万円+32万円

免除・納付猶予の期間があると受給できる年金額は少なくなりますが、未納のままだと年金自体を受け取れなくなる可能性があります。

国民年金保険料の支払いが厳しい方は、市区町村の国民年金窓口または年金事務所で免除・猶予の相談をしてみましょう。

1.4 ④:0歳〜2歳までの保育料の無償化

住民税非課税世帯であれば、0歳から2歳までの子どもの保育料が無償です。

現在、満3歳になった後の4月1日から小学校入学前までの3年間の保育料も無償化されているため、住民税非課税世帯は0歳から5歳までの保育料がかかりません。

1.5 ⑤:高等教育の修学支援制度

住民税非課税世帯およびそれに準ずる世帯の学生は、高等教育の修学支援制度の対象となります。

本制度による支援内容は主に以下の2つです。

- 授業料・入学金の免除/減額

- 給付型奨学金の支給

大学や専門学校への進学を検討している子どもがいる方は、本制度の活用を検討してみてはいかがでしょうか。