2. 【40歳代~50歳代】教育費が家計を支配する年代――老後資金が後回しになる構造

40代から50代にかけての家計を大きく左右するのが、子どもの教育費です。進学段階が上がるにつれて支出は増え、私立進学や塾・習い事が重なると、家計の中で教育費が占める割合は一気に高まります。

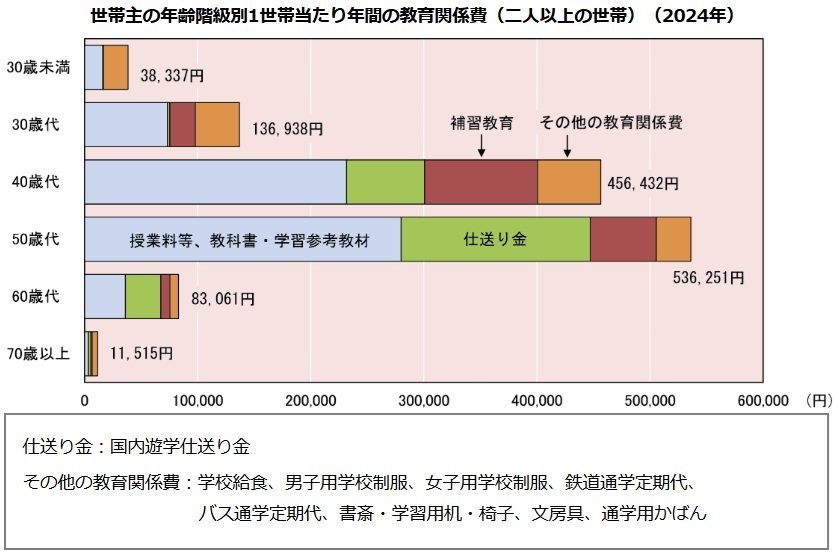

以下は世帯主の年齢別の世帯ごとにかかる年間教育関連費のグラフです。

- 40歳代:45万6432円

- 50歳代:53万6251円

と、平均だけで多くの教育費がかかっていることがわかります。

この時期の特徴は、教育費が「期間限定」と分かっていながら、家計の優先順位をほぼ独占してしまう点にあります。

結果として、老後資金は「余裕が出たら考えるもの」として後回しにされやすくなります。

しかし、教育費がピークを迎える年代は、多くの世帯にとって収入もまたピークに近づく時期です。このタイミングで老後資金の貯蓄に手をつけられなければ、

- 住宅ローン返済

- 教育費の支払い

- 日常生活費

が落ち着いた後に、老後資金だけが十分に積み上がっていないという状況に陥りがちです。

教育費はやがて終わりますが、老後資金の準備期間はその分だけ短くなります。「教育費がかかるから今は仕方ない」という判断を続けているうちに、老後への備えを始める適切な時期を逃してしまうケースは少なくありません。

教育費の実態を正しく把握することは、子どものためだけでなく、その先に続く自分たちの老後生活を見据えるためにも欠かせない視点だと言えるでしょう。