3. 住民税非課税世帯が対象の優遇措置5選

住民税非課税には、さまざまな優遇制度が設けられていますが、その中で5つをピックアップしてご紹介します。

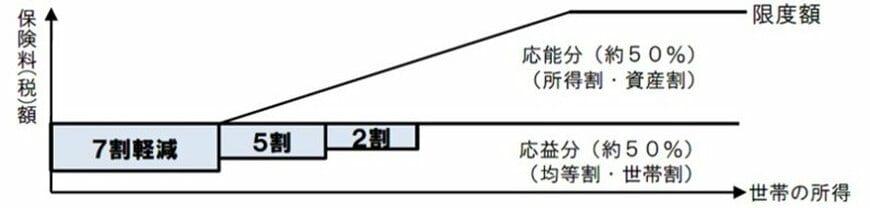

3.1 国民健康保険料の減免制度

前年所得が一定基準以下の世帯は、国民健康保険料の均等割額が減免される制度があります。

国民健康保険料は応能分(所得割・資産割)と応益分(均等割・世帯割)で構成されており、住民税非課税世帯など前年所得が一定基準以下の世帯は、このうち応益分が減免対象となります。

減免割合は、前年の所得や被保険者の人数によって、7割・5割・2割のいずれかです。

3.2 国民年金保険料の減免・猶予制度

本人や世帯主、配偶者の前年所得が一定額以下の場合など、保険料を納めることが難しいときは、保険料納付の免除を受けられます。

免除の種類は、全額免除・4分の3免除・半額免除・4分の1免除の4つです。

また、本人・配偶者の前年所得が一定額以下の20歳以上50歳未満の方は、保険料の納付猶予を受けられます。

保険料の全額免除となった期間は、老齢年金を受給する際に、全額納付した場合の年金額の2分の1(税金分)を受け取ることが可能です。

仮に手続きを取らず未納となった場合、2分の1(税金分)は受け取れないため、忘れずに申請しましょう。

3.3 介護保険料の減免

介護保険料は、世帯の課税状況や前年所得などにより段階が決められ、住民税非課税世帯に該当すると、基準額よりも減額された金額になります。

減免対象となる基準は自治体により異なるため、詳しくは自治体の介護保険担当窓口で確認してください。

3.4 保育料の無償化

令和元年10月からの幼児教育・保育の無料化により、幼稚園や保育園、認定こども園などに支払う保育料は、3歳から5歳までの子どもはすべて無料です。

0歳から2歳までの子どもは、通常は有料になりますが、住民税非課税世帯に該当すれば保育料が無料になっています。