令和8年6月30日、厚生労働省より「一般職業紹介状況(令和8年5月分)」が公表されました。これによると、令和8年5月の正社員有効求人倍率(季節調整値)は0.99倍となり、前月と同水準にとどまっています。

働く環境がなかなか上向かず、物価の上昇も重なるなか、将来の家計に不安を感じていらっしゃる方も多いのではないでしょうか。

止まらぬ物価上昇によって、手元にあるお金の価値が少しずつ目減りしていく現在。かつての「老後2000万円問題」が大きな話題となったひところよりも、さらに手厚く老後資金を準備していくことが求められる時代になりました。

とくに、単身でご自身の将来を支える「おひとりさま」にとって、現役時代からの計画的な資産形成は切実なテーマです。

今回は、金融メディアの編集者として日々公的データを見つめている筆者が、最新の統計データをもとにおひとりさまの貯蓄の実態を年代別にひも解いていきます。

一部の富裕層が数値を引き上げる「平均値」ではなく、よりみなさんの実感に近い「中央値」に注目しながら、一緒に私たちの現実的な立ち位置を確認していきましょう。

1. おひとりさまの貯蓄額、年代別の平均と中央値は?【30歳代~60歳代】

それでは、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」を基に、おひとりさまの年代別貯蓄額の最新データを確認していきましょう。

※補足:本調査における「金融資産」について

データ内にある「金融資産非保有」とは、運用や将来に備えて蓄えている資産がない状態を指します。日常的な出し入れや決済用に備えている預貯金(口座残高)は含まれていないため、必ずしも「貯金残高が完全にゼロ」という意味ではありません。

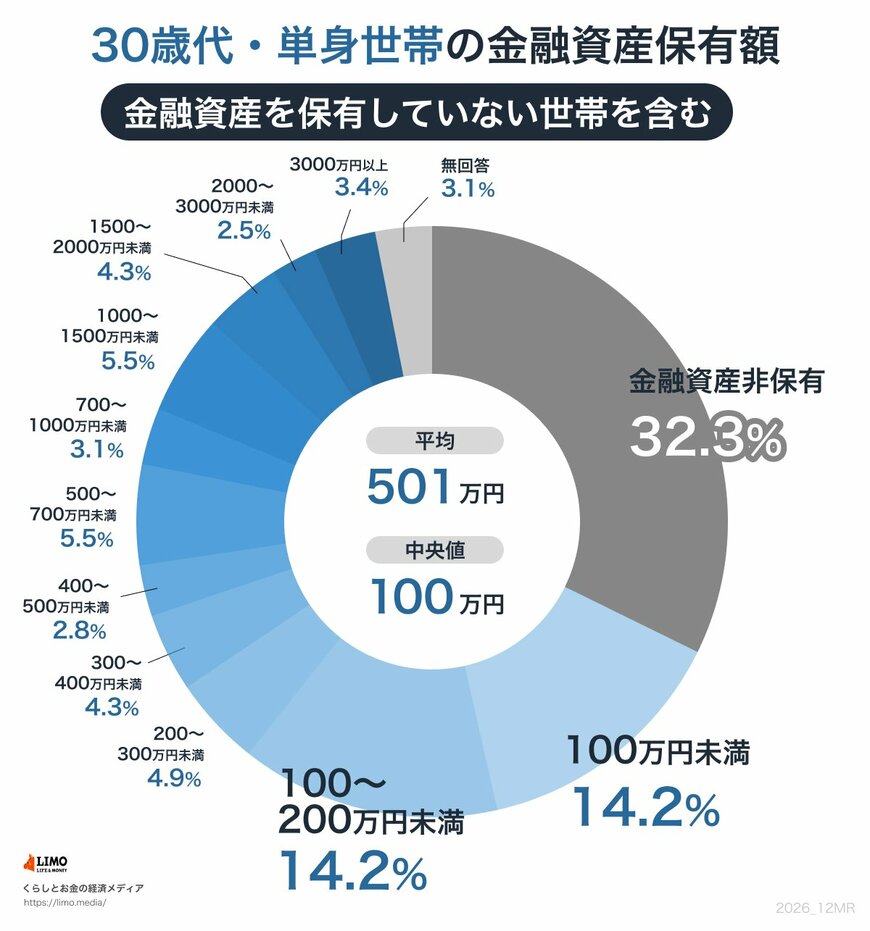

1.1 30歳代・おひとりさまの貯蓄額一覧|平均と中央値の実態

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

◆平均と中央値

- 平均:501万円

- 中央値:100万円

30歳代おひとりさまの貯蓄額は、平均が501万円であるのに対し、中央値は100万円と、5倍もの差が見られます。

金融資産を保有していない層(32.3%)と100万円未満の層(14.2%)を合計すると、約半数が貯蓄100万円以下という結果です。

一方で、3000万円以上を保有する層も3.4%存在し、資産状況の二極化がはっきりと表れています。

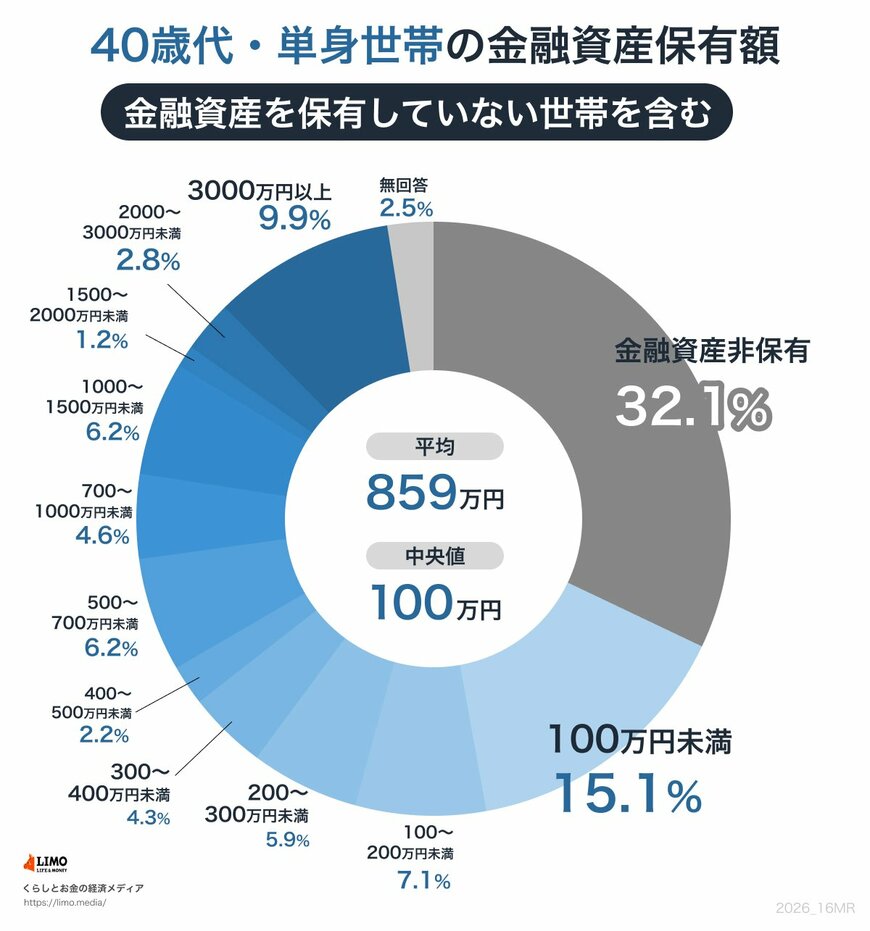

1.2 40歳代・おひとりさまの貯蓄額一覧|平均と中央値の乖離

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

◆平均と中央値

- 平均:859万円

- 中央値:100万円

40歳代になると、貯蓄額の平均は859万円に増加しますが、中央値は30歳代から変わらず100万円のままです。

これにより、平均値と中央値の差は8倍以上に拡大し、二極化がさらに進んでいることがうかがえます。

金融資産を持たない層・100万円未満の層を合わせると47.2%にのぼる一方、3000万円以上の資産を持つ層は9.9%と約1割に達しています。