3. 【新NISA】毎月5万円×15年積立継続→元本900万円はどこまで化けるのか【利回り別試算】

ここからは、具体的な数字を用いたシミュレーションを行い、実際に新NISAで運用した場合にどの程度の資産規模になるのかを確認していきましょう。

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

3.1 【試算結果】「毎月5万円」×15年×想定利回り「年率1~5%」で資産はいくらになる?

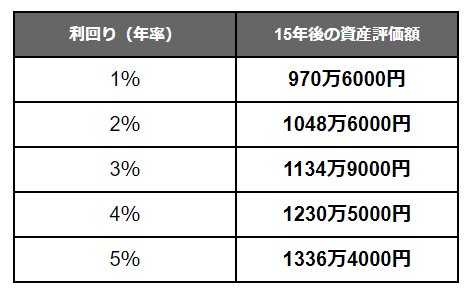

想定利回り:資産評価額※元本は900万円

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本900万円を年1〜2%で運用した場合、最終的な資産額はおおむね1000万円前後になると見込まれます。

仮に年4%の利回りで運用できれば約1200万円、年5%であれば1300万円を超える水準となり、運用成績によって結果には大きな差が生じます。

ただし、利回りは事前に確定しているものではなく、投資には元本割れのリスクも伴います。

許容できるリスクの範囲は家庭や個人によって異なるため、複数のシミュレーションを行い、自分に合ったリスク水準で運用計画を立てることが重要です。

4. まとめにかえて

J-FLECの調査が示す通り、今は「投資の有無」が将来の資産格差を左右する時代と言えそうです。

リタイアまで15年というラストスパート期にある50歳代にとって、残された時間をいかに運用の味方につけるかが、セカンドライフの質を決める鍵になります。

もちろん、投資には冷静なリスク管理が欠かせません。

新NISAは利益が非課税になる強力な制度ですが、万が一損失が出た際に、他の口座(特定口座など)の利益と相殺する「損益通算」ができないというデメリットもあります。そのため、運用はあくまで「余裕資金」で行うことが鉄則です。

メリットとリスクを正しく理解したうえで、新NISAが3年目を迎える2026年。春の新年度を控えた今こそ、将来の自分を支える「備え」を具体的に描き始めてみませんか。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

マネー編集部NISA班