2. NISAの相続ルール、亡くなった瞬間に「非課税→課税」に変わる?

NISAを活用している方が亡くなった場合、その口座自体を家族がそのまま「NISA」として使い続けることはできません。しかし、口座内の資産(株式や投資信託など)は、もちろん大切な相続財産として受け継ぐことができます。

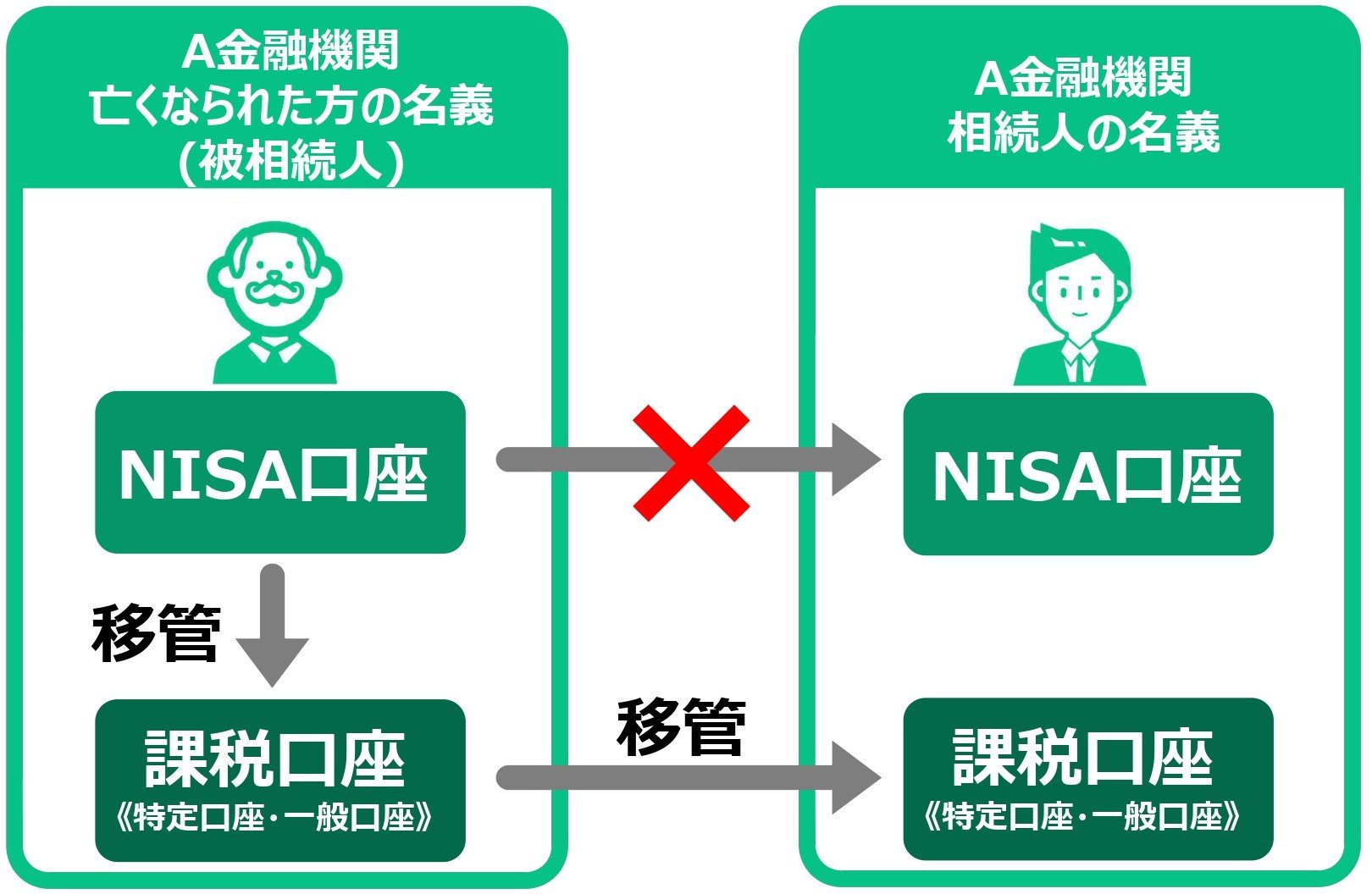

2.1 NISA《非課税メリット》は「亡くなった日」で終了

相続が発生すると、故人のNISA口座にある資産は、一度その金融機関の「課税口座(特定口座または一般口座)」へと払い出されます。この時点で非課税の恩恵は終了し、その後の運用益には税金がかかるようになります。

NISAの相続ルールとは?

LIMO編集部作成

手続きの流れとしては、まず故人の名義のまま課税口座へ移し、相続が確定した後に相続人(受け取る家族)名義の課税口座へと移管するのが一般的です。この際、スムーズな手続きのためには「原則として引き継ぐ側も、故人と同じ金融機関に口座を持っている必要がある」という点に注意が必要です。

2.2 相続時の取得費は「相続開始日の終値」で決まる

相続人が資産を引き継ぐ際の「取得費(買った時の値段)」は、故人が実際に購入した金額ではなく、「相続開始日(亡くなった日)の終値」が基準となります。将来、相続人がその資産を売却する際の税金計算は、このリセットされた価格をもとに行われます。

著者

株式会社モニクルリサーチ メディア編集本部

1級ファイナンシャル・プランニング技能士(FP1級)/CFP®/J-FLEC認定アドバイザー

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

大の犬好きで、現在も愛犬と暮らす。JADP認定の「動物介護士®」「動物介護ホーム施設責任者®」「ペットセラピスト®」の資格を取得。確かな金融知識を持ちながらも、生活者としてのリアルなライフスタイルやペットケアへの深い造詣を日々の活動の糧としている。

(2026年6月26日更新)