【おひとりさまの相続】自分の財産は誰のものになる?現役FPが4つのステップで解説!

引き取り手がいなければ国庫へ。意思を通すなら「遺言」が必須

lielos_photograph/shutterstock.com

2026年が幕を開けましたが、新年を機に「もしもの時」の備えを考え始めた方も多いのではないでしょうか。身寄りがないまま亡くなった場合、「自分の財産は誰のものになるの?」という切実な不安を、筆者もFPとしてよくご相談いただきます。

結論から言うと、法定相続人が1人もいない場合、遺産は最終的に国(国庫)へ帰属します。しかし、亡くなった直後に自動で国のものになるわけではありません。実は、法律上は大きく分けて「4つのステップ」があり、途中で財産を受け取れる人が現れる可能性もあるのです。

今回は、「おひとりさまの相続」について、自身の財産がたどるルートをフローチャート形式で追いながら、お世話になった人へ確実に財産を残すための備えについて、FPの視点で解説します。

1. 【ステップ1】まずは戸籍を徹底調査。本当に相続人は1人もいないのか?

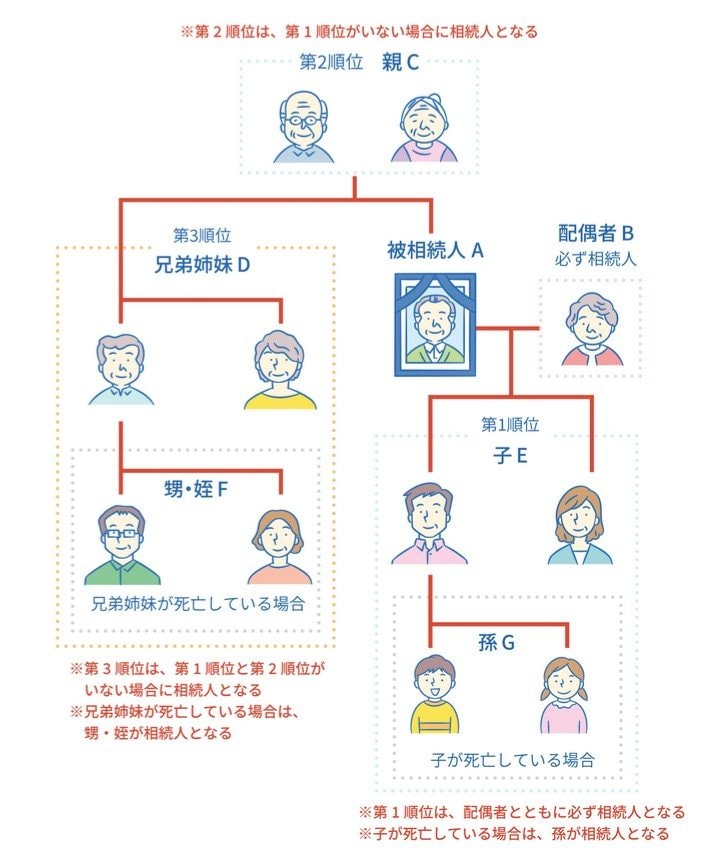

相続では最初に、亡くなった人(被相続人)に法定相続人がいるかを確認します。

一般的な優先順位は以下の通りです。

- 配偶者:常に相続人となる

- 第1順位:子ども(亡くなっている場合は孫などの代襲相続人)

- 第2順位:父母(亡くなっている場合は祖父母)

- 第3順位:兄弟姉妹(亡くなっている場合は甥・姪)

1.1 疎遠な「甥・姪」が相続人になるケースに注意

「自分は天涯孤独だ」と思っていても、家系図や戸籍を遡ることで、疎遠になっていた兄弟姉妹やその子ども(甥・姪)が見つかるケースは少なくありません。まずは戸籍上の相続人の有無を確認することが、手続きの出発点となります。

兄弟姉妹が先に亡くなっている場合、その子(甥・姪)までは相続権が引き継がれますが、甥・姪の子までは引き継がれません。ここが「親族はいない」と判断される一つの境目となります。

著者

株式会社モニクルリサーチ メディア編集本部

1級ファイナンシャル・プランニング技能士(FP1級)/CFP®/J-FLEC認定アドバイザー

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

大の犬好きで、現在も愛犬と暮らす。JADP認定の「動物介護士®」「動物介護ホーム施設責任者®」「ペットセラピスト®」の資格を取得。確かな金融知識を持ちながらも、生活者としてのリアルなライフスタイルやペットケアへの深い造詣を日々の活動の糧としている。

(2026年6月26日更新)