2. 【60歳~64歳】年金の「空白期間」で、例外的に受給可能となるケースとは?

さて、年金保険料の納付は原則として60歳で終了(※)しますが、受給開始は65歳からとなっています。

この60歳から65歳までの、年金を受け取れない期間は一般に「空白期間」と呼ばれます。

(※)60歳以降も保険料を支払う主なケース

- 厚生年金: 会社員として働き続ける場合(原則70歳まで)

- 国民年金の任意加入: 受給額を満額に近づけたい場合など(原則65歳まで)

2.1 ケース1:特別支給の老齢厚生年金

かつて厚生年金は60歳から受給が可能でしたが、支給開始年齢が段階的に引き上げられ、2026年現在は国民年金と同じく「原則65歳から」受け取ることができます。

ただし、次の日付より前に生まれた人については、65歳になるまでのまでの間「特別支給の老齢厚生年金」が受給できる経過措置が設けられています。

- 男性の場合:1961(昭和36)年4月1日

- 女性の場合:1966(昭和41)年4月1日

この年金の受給開始年齢は、生年月日や性別によって細かく異なる点に注意が必要ですが、それとは別に、男女共通の要件として以下の条件をすべて満たしている必要があります。

- 老齢基礎年金の受給資格期間(10年)を満たしていること

- 厚生年金保険などに1年以上加入していたこと

- 生年月日に応じた受給開始年齢に達していること

このように、ご自身が「いつから、どの年金を受け取れるのか」は、現役時代の加入状況と生年月日の組み合わせによって決まる仕組みになっています。

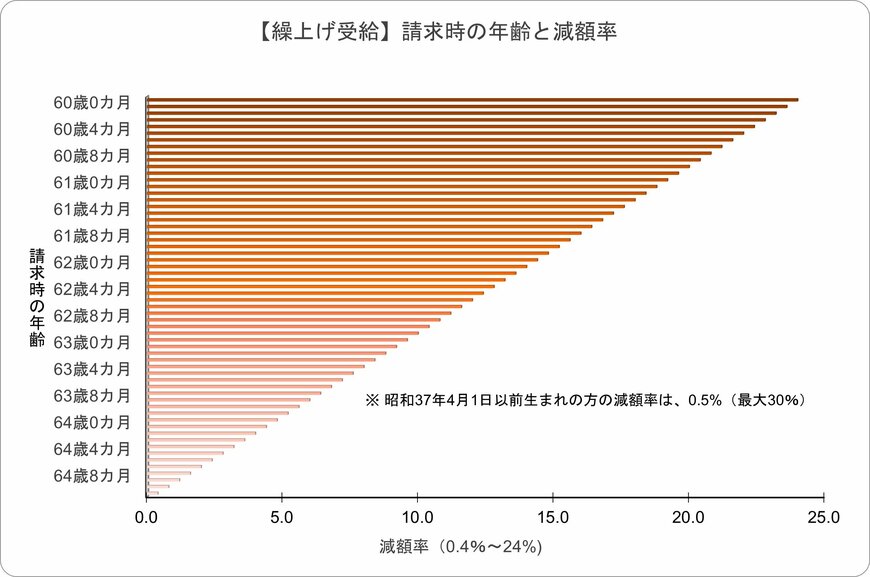

2.2 ケース2:繰上げ受給

もし「65歳まで受給を待てない」という場合には、希望により支給開始を早める「繰上げ受給」を選択することが可能です。

ただし、利用にあたっては以下の点に注意が必要です。

- 年金額の減額:1カ月早めるごとに0.4%ずつ減額されます(最大で24%の減額)。

- 減額の継続:一度決まった減額率は、一生涯変わりません。

なお、厚生労働省「令和6年度厚生年金保険・国民年金事業の概況」から実際の利用状況を見ると、老齢厚生年金の受給権者のうち、繰上げ受給を選択している人の割合は1.2%にとどまっています(2024年度末現在)。

※1:1962(昭和37)年4月1日以前生まれの方の減額率は、0.5%(最大30%)

※2:特別支給の老齢厚生年金の受給権者を除く