まもなくカレンダーも6月へとめくられ、梅雨の足音が近づいてくる5月下旬。

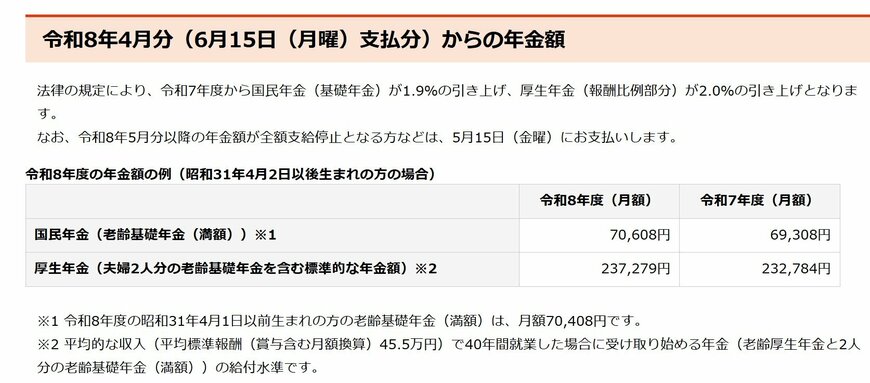

シニア世代にとっては、令和8年度(2026年度)のプラス改定(厚生年金2.0%増、国民年金1.9%増)が反映された新しい年金額が初めて振り込まれる「6月15日の年金支給日」を控え、お金への関心がひときわ高まる時期ではないでしょうか。

一方で、長引く物価高により生活費の負担は増しており、日々のやりくりや今後の家計に不安を感じている方もいるでしょう。

とくに60歳代は、定年退職や再雇用、年金受給のスタートなど、ライフスタイルと収入源が大きく変化する重要な転換期にあたります。

豊かなセカンドライフを送るためには、早い段階で老後の収支を具体的にイメージし、備えておくことが大切です。

本記事では、最新の統計データをもとに、60歳代および70歳代のリアルな「平均貯蓄額・中央値」や「世帯ごとの貯蓄分布」をひも解くとともに、厚生年金・国民年金の平均受給額について解説していきます。

1. 60歳代・70歳代の貯蓄「中央値」はいくら?

まず、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」の結果をもとに、60歳代および70歳代(二人以上世帯)の貯蓄額を見ていきます。

平均的な貯蓄状況だけでなく、より実態に近い「中央値」も参考に、ご自身の資金計画を見直してみましょう。

※ここでいう金融資産とは、預貯金や生命保険、株式、投資信託などを指し、日常的な支払いに備えた口座残高などは含まれていません。

1.1 60歳代・70歳代(二人以上世帯)の平均貯蓄額と中央値

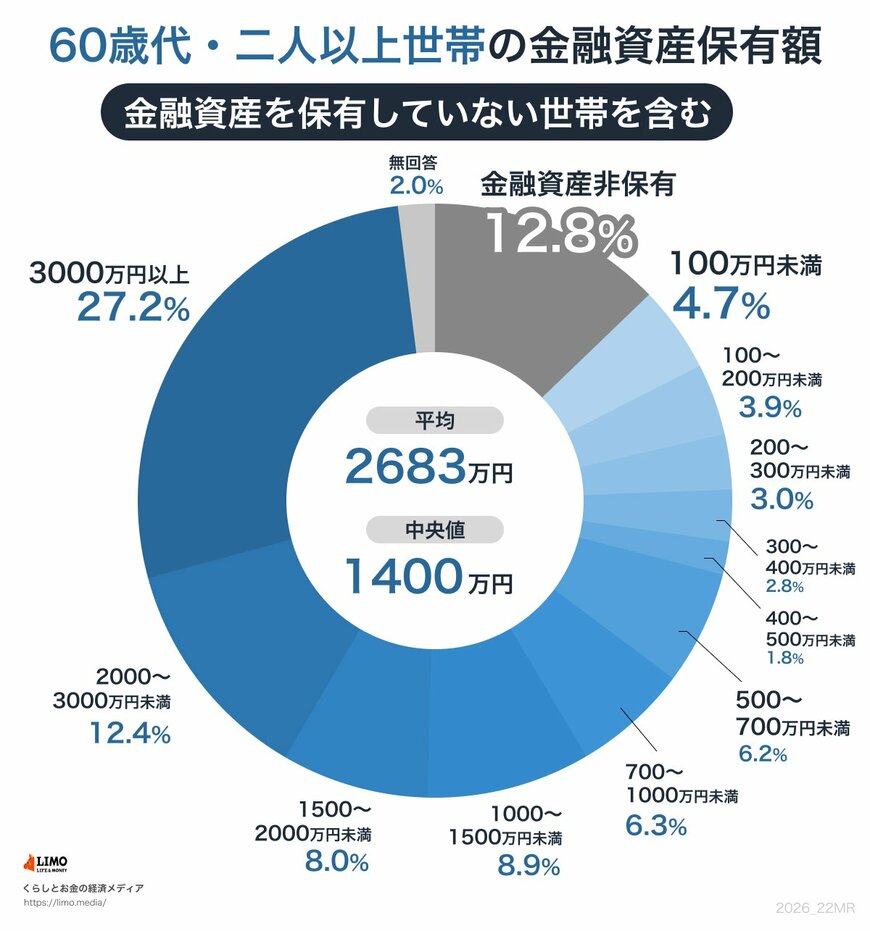

同調査によると、金融資産を保有していない世帯を含めた貯蓄額は以下の通りです。

- 60歳代・二人以上世帯:平均値2683万円・中央値1400万円

- 70歳代・二人以上世帯:平均値2416万円・中央値1178万円

平均値は一部の高額資産保有者によって引き上げられる傾向があるため、実際の生活水準よりも数字が大きく見えがちです。

そのため、データを小さい順に並べた真ん中の値である「中央値」を見ると、60歳代で1400万円、70歳代で1178万円にとどまっていることが分かります。

1.2 貯蓄額の分布から見える「二極化」の実態

世帯ごとの貯蓄状況のばらつきにも目を向けてみましょう。

60歳代・二人以上世帯では、金融資産を全く持たない「非保有」の世帯が12.8%いる一方で、「3000万円以上」保有している世帯が27.2%にのぼります。

70歳代・二人以上世帯でも同様に、「非保有」が10.9%いる一方で、「3000万円以上」が25.2%を占めています。

一般的に60歳代以降は退職金などにより他の年代よりも資産が多い傾向にありますが、実際には「貯蓄が十分にある世帯」と「全くない世帯」の二極化が進んでいる実態がうかがえます。