4. 65歳以上の無職夫婦世帯における家計収支の実態

この章では、65歳以上の無職世帯について、夫婦のみの世帯と単身世帯の1ヶ月あたりの家計収支を比較します。

データは、総務省が公表している「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」を参考にします。

4.1 収入の内訳

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上無職夫婦世帯の収入は以下の通りです。

- 実収入:25万4395円

- うち社会保障給付:22万8614円 ※主に年金

4.2 支出の内訳

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上無職夫婦世帯の支出は以下の通りです。

- 実支出:29万6829円

- うち消費支出:26万3979円

消費支出は、一般的に生活費と呼ばれるものです。その内訳は以下の通りです。

- 食料:7万8964円

- 住居:1万7739円

- 光熱・水道:2万3540円

- 家具・家事用品:1万1237円

- 被服及び履物:5354円

- 保健医療:1万7941円

- 交通・通信:3万1325円

- 教育:0円

- 教養娯楽:2万6538円

- その他の消費支出:5万1341円

- うち諸雑費:2万2047円

- うち交際費:2万3257円

- うち仕送り金:1135円

また、税金や社会保険料などの非消費支出は3万2850円で、その内訳は次のようになっています。

- 直接税:1万2547円

- 社会保険料:2万296円

このモデルケースの夫婦世帯では、1ヶ月の実収入25万4395円に対して支出の合計が29万6829円となり、毎月4万2434円の赤字が発生している計算になります。

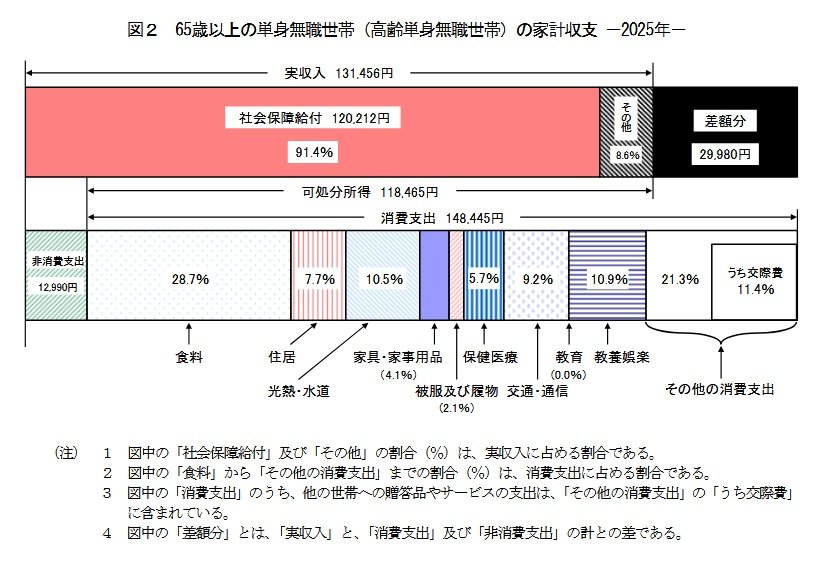

5. 65歳以上の無職単身世帯における家計収支の実態

次に、単身世帯の家計収支についても同様に見ていきましょう。

5.1 収入の内訳

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上無職単身世帯の収入は以下の通りです。

- 実収入:13万1456円

- うち社会保障給付:12万212円 ※主に年金

5.2 支出の内訳

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上無職単身世帯の支出は以下の通りです。

- 支出:16万1435円

- うち消費支出:14万8445円

消費支出の具体的な内訳は次のようになっています。

- 食料:4万2545円

- 住居:1万1416円

- 光熱・水道:1万5565円

- 家具・家事用品:6069円

- 被服及び履物:3049円

- 保健医療:8388円

- 交通・通信:1万3601円

- 教育:0円

- 教養娯楽:1万6132円

- その他の消費支出:3万1681円

- うち諸雑費:1万4052円

- うち交際費:1万6956円

- うち仕送り金:591円

非消費支出の平均額は1万2990円でした。

- 直接税:7072円

- 社会保険料:5912円

この単身世帯のケースでは、1ヶ月の実収入13万1456円に対し、支出の合計は16万1435円となり、毎月2万9980円の赤字という結果になっています。

6. 国民年金の受給額を増やす選択肢:付加年金制度

働き方が多様化する現代において、厚生年金に加入しないフリーランスや自営業として働く方が増えています。

しかし、国民年金のみの受給となる場合、老後の年金額は少なくなる傾向にあります。

国民年金の受給額を増やす方法の一つとして、今回は「付加保険料の納付」について解説します。

付加年金とは、定額の国民年金保険料(2026年度は月額1万7920円)に「付加保険料(月額400円)」を上乗せして支払うことで、将来の年金額を増やせる制度です。

6.1 付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

6.2 付加保険料を納付できないケース

- 国民年金保険料の納付を免除されている方(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金に加入している方

個人型確定拠出年金(iDeCo)と付加年金は、同時に加入することが可能です。ただし、iDeCoの掛金によっては併用できない場合があるため注意が必要です。

6.3 40年間付加保険料を納付した場合のシミュレーション

仮に20歳から60歳までの40年間、付加保険料を納付し続けた場合を考えてみましょう。

65歳以降に受け取れる「付加年金額」は、「200円 × 付加保険料納付月数」の式で計算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480ヶ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480ヶ月)

40年間で納付する付加保険料の合計は19万2000円です。一方で、毎年の年金受給額に9万6000円が上乗せされるため、受給開始から2年間で元が取れる計算になります。

7. まとめ

この記事では、日本の公的年金制度の基本である国民年金と厚生年金の仕組み、2026年度の年金額、そして年金生活者の家計収支の実態について解説しました。

平均的なデータを見ると、年金収入だけでは家計が赤字になるケースも少なくないことがわかります。

特に、物価の上昇が続くなかでは、老後の生活資金について早めに計画を立てておくことがより一層重要になります。

国民年金のみに加入している方向けの付加年金制度のように、将来の受給額を増やすための選択肢も存在します。

ご自身の年金加入状況や将来のライフプランを改めて確認し、必要に応じて専門家への相談や、iDeCoなどの私的年金の活用も検討してみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 日本年金機構「国民年金付加年金制度のお知らせ」

横野 会由子