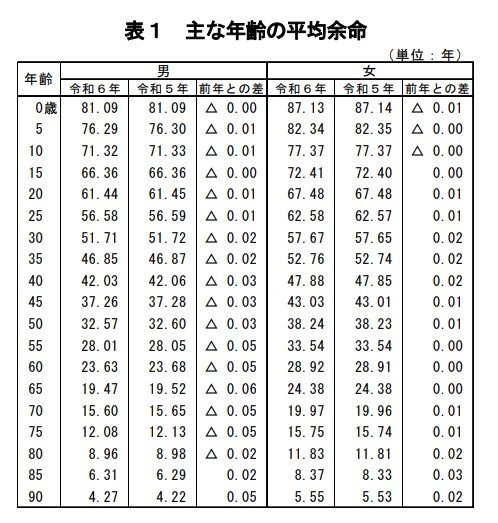

5. 日本の最新平均寿命、男性と女性でそれぞれ何歳か

平均余命とは、ある年齢の人が平均してあと何年生きられるかを示す期待値のことです。

私たちが日常的に使う「平均寿命」とは、この「0歳時点での平均余命」を指しています。

2025年7月25日に厚生労働省が発表した「令和6年簡易生命表の概況」によれば、最新の平均寿命は男性が81.09歳、女性が87.13歳となっています。

長期的な推移を見ても、平均寿命は男女ともに着実に伸びていることがわかります。

- 昭和30年(1955年) 男63.60 女67.75 男女差4.15

- 昭和40年(1965年) 男67.74 女72.92 男女差5.18

- 昭和50年(1975年) 男71.73 女76.89 男女差5.16

- 昭和60年(1985年) 男74.78 女80.48 男女差5.70

- 平成7年(1995年) 男76.38 女82.85 男女差6.47

- 平成17年(2005年) 男78.56 女85.52 男女差6.96

- 平成27年(2015年) 男80.75 女86.99 男女差6.24

- 令和6年(2024年) 男81.09 女87.13 男女差6.03

人生100年時代と言われる現代において、長くなった老後を豊かに過ごすためには、現役時代から計画的に貯蓄や資産形成を進め、公的年金制度について正しく理解しておくことがますます重要になるでしょう。

6. 老後資金の準備は計画的に進めることが大切

この記事では、65歳以上世帯の家計状況について、さまざまなデータをもとに解説しました。

総務省統計局の調査では、65歳以上の無職夫婦世帯の場合、平均で毎月3万4058円の赤字が出ているという結果でした。

この赤字が仮に30年間続いた場合、総額は約1226万円にも達します。

さらに、この調査データでは住居費が1万6432円と、持ち家を想定した比較的低い金額で計算されています。

そのため、賃貸住宅に住んでいる場合は、赤字額がさらに膨らむ可能性が考えられます。

また、この計算には日々の生活費しか含まれておらず、将来必要になるかもしれない介護費用や老人ホームの入居費用、自宅の修繕費などは考慮されていません。

老後の生活を支える中心は公的年金ですが、年金だけで老後の生活費をすべてカバーするのは簡単なことではありません。

老後に必要な資金額は、一人ひとりのライフスタイルによって大きく異なります。

まずはご自身の状況に合わせて「年金だけでは、いくら不足するのか」を具体的に試算しておくとよいでしょう。

不足額を明確にした上で、計画的な資金準備を検討してみてはいかがでしょうか。

※金額等は執筆時点での情報にもとづいています。

※この記事は再編集記事です。

参考資料

- LIMO「【65歳以上の無職世帯】「月の生活費・平均貯蓄額・年金月額」平均はいくら?《最新の平均寿命》男性・女性、それぞれ何年?」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

鶴田 綾