3. シニアの老後の収入源となる「国民年金・厚生年金」の平均受給月額

老齢年金は、老後の暮らしを支える上で欠かせない収入源です。

ここでは、厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」を基に、国民年金と厚生年金の平均的な支給額や、男女間の差について見ていきます。

3.1 国民年金と厚生年金における平均月額の男女差・個人差

国民年金(老齢基礎年金)

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

厚生年金(国民年金部分を含む)

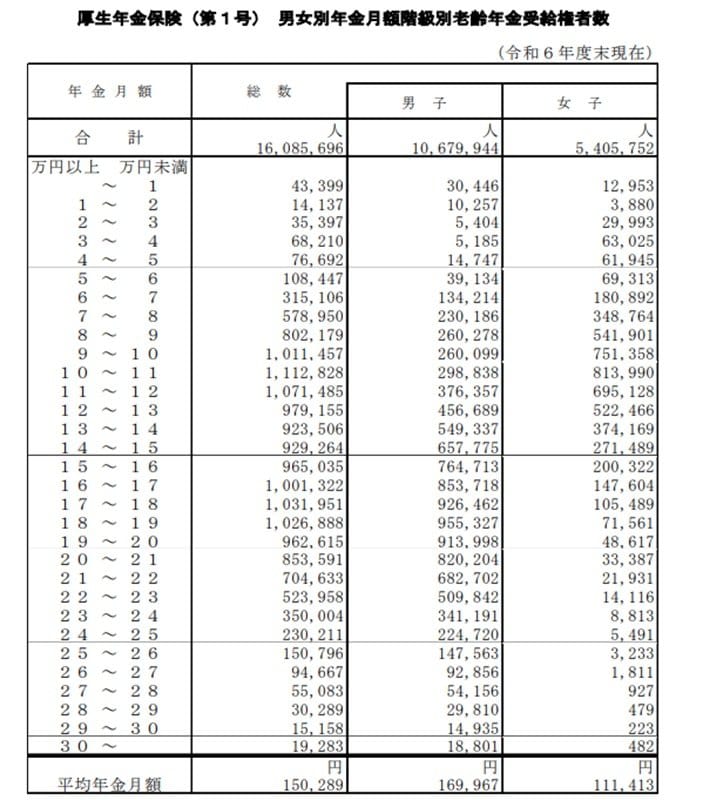

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

国民年金(老齢基礎年金)のみを受給している場合、全体と女性の平均月額は5万円台、男性は6万円台です。

一方で、厚生年金(国民年金部分を含む)を受給している場合、全体の平均月額は15万円台となります。

これを男女別で見ると、男性が16万円台、女性が11万円台と、月額で約6万円の差があることがわかります。

老後に支給される年金額は、加入していた年金制度の種類や現役時代の収入によって決まるため、個人差が大きいという特徴があります。

ちなみに、2025年度の年金額は前年度から1.9%引き上げられましたが、「マクロ経済スライド(※)」が適用されたため、物価の上昇分を完全にはカバーできていないのが現状です。

今後も物価高が継続する場合、老後の生活プランを立てる上で、年金の実質的な価値の目減りをどのように補っていくかが重要な課題となるでしょう。

※マクロ経済スライド:公的年金の被保険者数(現役世代)の変動と平均余命の伸びを基に算出される「スライド調整率」を使い、賃金や物価が上昇した際に年金の改定率からその分を差し引く仕組みです。