3.2 「運用期間が短い」と複利効果を活かしきれない可能性がある

今回のシミュレーションでは投資期間を30年間としましたが、期間が短くなると複利効果のメリットを生かしきれず、効果的な資産形成が難しくなります。

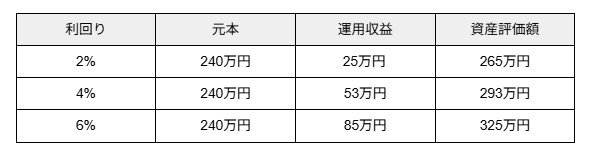

毎月2万円ずつ10年間、利回り2%・4%・6%で運用した場合

前章のシミュレーションと同じ条件で、投資期間を10年間とした場合の運用収益と資産評価額は以下の通りです。

毎月2万円ずつ10年間、利回り2%・4%・6%で運用した場合の収益と資産評価額6/7

出所:シミュレーション結果をもとに筆者作成

【利回り:運用収益/資産評価額】

- 2%:25万円/265万円

- 4%:53万円/293万円

- 6%:85万円/325万円

運用期間が3分の1になると運用収益も3分の1になるのではないかとイメージしがちですが、実際にはさらに大きな差が生じる可能性があります。

利回り2%の場合、運用期間が30年あれば運用収益が263万円得られる見込みですが、10年間では約10分の1の25万円しか増やせません。

また、利回りが6%の場合は、30年間の運用で1229万円の運用収益が得られますが、10年間では85万円と、約14分の1にとどまります。

このように、積立投資は複利効果を活用して資産を増やす仕組みであるため、長期間に渡る運用期間に設定するほど資産形成に役立ちます。

4. まとめ

7/7

sakae.j/shutterstock.com

NISA口座数は年々増加傾向にあり、新制度が導入されてからはより利用しやすくなったことから、今後もさらに増加すると考えられます。

「積立投資」は複利効果を活かして資産形成をしていく仕組みであり、長期間取り組むことで、よりその効果を得られる可能性があります。

資金を準備する目的はご家庭によりさまざまですが、長期間取り組めるように早期に利用を検討すると良いでしょう。

※シミュレーションの利回りは、あくまでも過程の数値となっています。実際の運用ではこれよりも大きな資産となることもあれば、逆にここまで増えない可能性もある点は注意が必要です。

※新NISAの非課税保有限度額(総枠)は、つみたて投資枠と成長投資枠を合わせて1800万円、成長投資枠のみだと1200万円となっています。

参考資料

木内 菜穂子