2. 夫婦で「年収300万円超」あっても”住民税非課税世帯”に該当する?《東京23区(1級地の例)》

住民税が課されるかどうかは、所得の種類や世帯構成によって異なります。ここでは、年金収入のみの場合の非課税となるおおよその基準を見てみましょう。

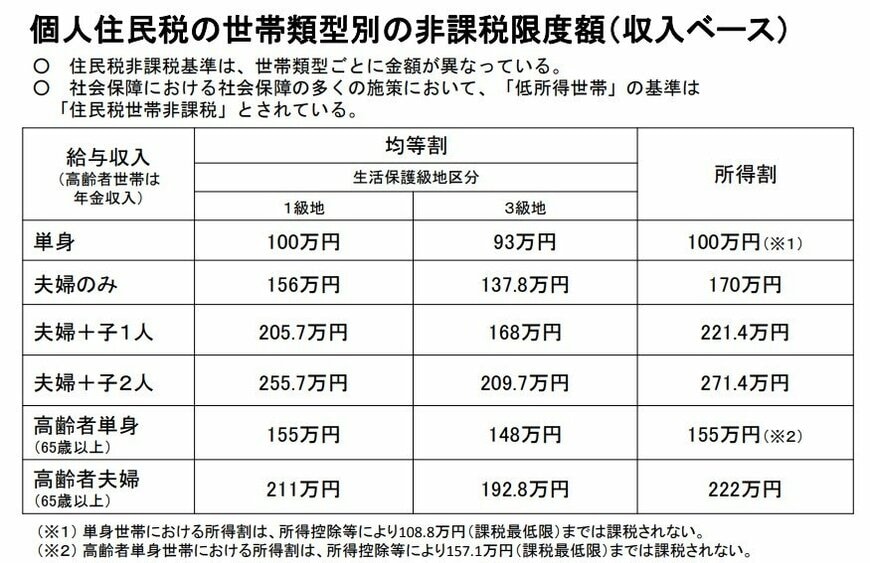

【年金収入のみの場合の非課税限度額(東京23区・1級地)】

- 単身の高齢者世帯:155万円以下

- 高齢者夫婦世帯:211万円以下(配偶者は155万円以下)

東京23区のような「1級地」に該当する自治体では、夫(または妻)の年金収入が211万円以下、配偶者が155万円以下であれば、住民税非課税世帯として扱われます。

そのため、夫婦合計の年金収入が300万円超であっても、所得控除の適用後に課税所得が基準を下回れば非課税となるケースがあります。

ここで注意したいのは、非課税判定は「年金収入の金額そのもの」で行われるわけではなく、各種控除を差し引いた後の「合計所得金額」が基準を満たしているかがポイントになる点です。

また、年金以外に給与・事業・雑所得などの収入がある場合は、それらも合算して判定されます。

非課税基準は自治体によって細かな金額が異なるため、正確な判定を知りたいときは、お住まいの市区町村の公式サイトや税務課窓口で確認しておくと安心です。