「住民税非課税世帯」は、給付金の対象となるだけでなく、保険料の軽減や公共料金の優遇など、多くの制度に関わる重要なキーワードです。

一方で、「自分の年収・年金額で非課税世帯に当てはまるのか分からない」という声も少なくありません。実際には、年金収入が一定以上あっても控除の適用によって非課税になるケースがあるなど、仕組みは意外と複雑です。

本記事では、住民税非課税世帯の基本的な考え方から、自治体による基準の違い、年金収入のみの場合の「非課税となる目安」までをわかりやすく解説します。

1. そもそも「住民税非課税世帯」とはどんな世帯?

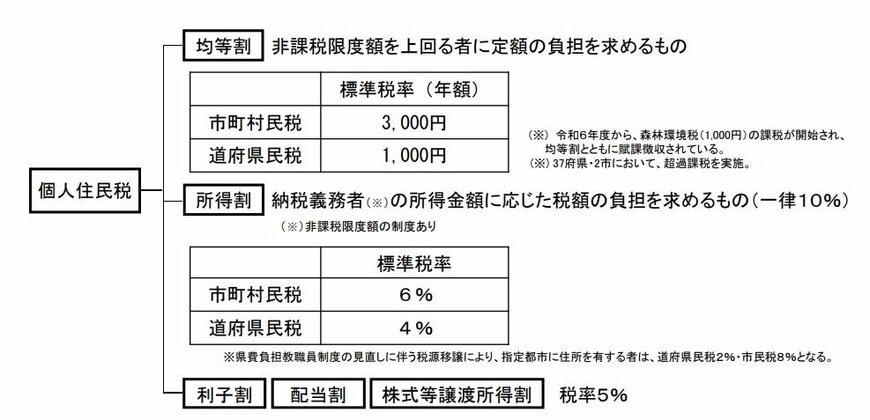

住民税には、所得の金額に応じて負担額が決まる「所得割」と、一定額を一律で負担する「均等割」の2種類があります。

このうち、両方の課税が免除される人が「住民税非課税」となり、世帯全員が非課税の世帯を「住民税非課税世帯」と呼びます。

1.1 所得割・均等割の両方が非課税になる人とは?

住民税の所得割・均等割の両方が非課税となるのは、以下のような方です。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

- 前年中の合計所得金額が区市町村の条例で定める額以下の方

なお、非課税となる所得の目安は自治体によって異なります。

例えば、東京23区内などの「1級地」に該当する場合の所得要件は以下のとおりです。

- 同一生計配偶者又は扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者又は扶養親族がいない場合

45万円以下

※扶養親族は、年齢16歳未満の者及び地方税法第314条の2第1項第11号に規定する控除対象扶養親族に限ります。

※23区外にお住まいの方は、均等割額が非課税となる合計所得金額が異なる場合がありますので、お住まいの市町村にお問合せください。