2. 老齢年金の受給スタートは「原則65歳」 60歳から受け取る《例外ケース2つ》

日本の公的年金は「2階建て構造」となっています。1階部分は日本国内に住む20歳から60歳未満の全員が原則加入する「国民年金」、2階部分は会社員や公務員が上乗せで加入する「厚生年金」です。

老後は、自営業者などは1階部分の「老齢基礎年金」のみを受け取りますが、会社員などは1階部分に2階部分の「老齢厚生年金」を上乗せした合計額を受け取ることができます。

現役時代の年金加入状況により、老後の年金水準・年金額が変わってくるのです。

2.1 原則は60歳から65歳までの「待機期間」

受給開始は原則65歳からですが、保険料の納付は原則60歳で完了するため、受給が始まるまでの5年間は一般的に「待機期間」と呼ばれます。

10年以上の納付期間といった受給資格を満たしていれば、この待機期間を経て、現役時代の加入状況に応じた老齢年金を受け取ることができます。

ただし、例外的に60歳から64歳までの間に老齢年金の受給が始まるケースもあります。

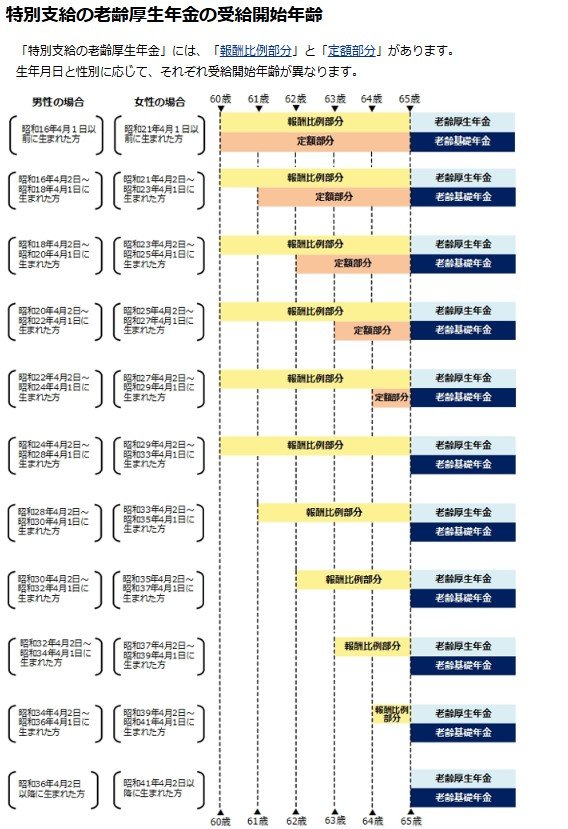

2.2 例外1:特別支給の老齢厚生年金

かつて厚生年金の支給開始年齢は60歳でしたが、制度改正により段階的に引き上げられ、2025年時点では国民年金と同様に原則65歳からとなっています。

この変更に伴う経過措置として、特定の生年月日以前に生まれた方は、65歳になるまで「特別支給の老齢厚生年金」を受給することが可能です。

- 男性:1961(昭和36)年4月1日以前生まれ

- 女性:1966(昭和41)年4月1日以前生まれ

この条件に加え、「老齢基礎年金の受給資格期間が10年以上あること」「厚生年金保険などに1年以上加入していたこと」「生年月日に応じた受給開始年齢に達していること」の3つの要件をすべて満たす必要があります。

受給開始年齢は、性別や生年月日によって異なりますので注意が必要です。

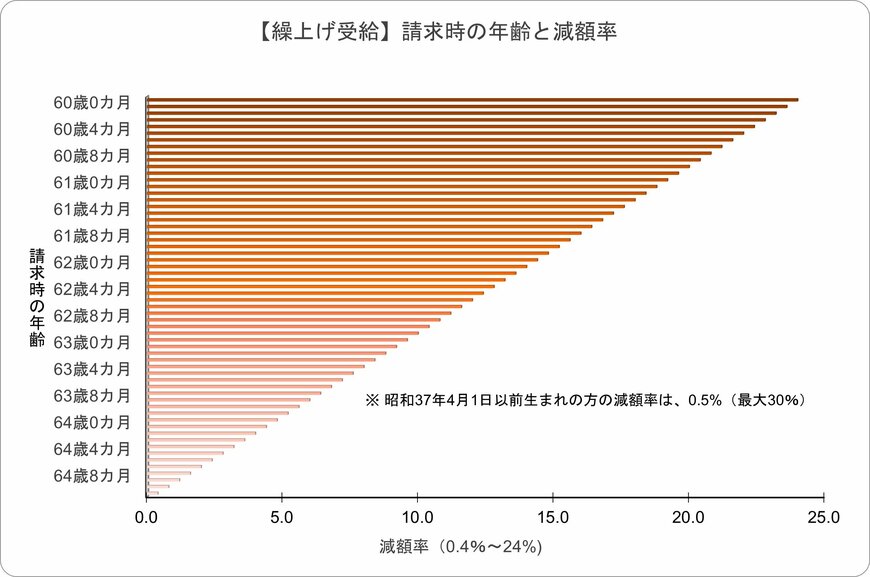

2.3 例外2:繰上げ受給

「65歳まで待たずに年金を受け取りたい」と希望する方は、支給開始を早める「繰上げ受給」を選択できます。

ただし、1カ月早めるごとに年金額が0.4%(最大で24%)減額され、その減額率が一生涯続くという点には十分な注意が必要です。

※1962(昭和37)年4月1日以前に生まれた方の減額率は0.5%(最大30%)です。