新しい年を迎え、2026年が幕を開けました。 1月は心機一転して、家計の見直しや将来のマネープランを検討するには最適な時期です。 2024年に抜本的な拡充が行われた新NISA制度も、施行から丸2年が経過しました。 年初のこのタイミングで、改めて制度の仕組みやメリットを正しく理解しておくことは、賢い資産形成への第一歩となります。

特に物価上昇が続く昨今の経済情勢では、現預金だけで資産を守ることは難しくなっています。 税制優遇を最大限に活用できる新NISAは、もはや生活防衛のための必須ツールといえるでしょう。

本記事では、新NISAの基本構造から、具体的なシミュレーションを用いた活用方法までを詳しく解説します。 目標とする老後資金を準備するために、どれほどの積立額が必要になるのかを一緒に確認していきましょう。 将来の不安を安心に変えるためのヒントを、分かりやすくお届けします。

1. 2024年からスタートした新NISAにはどんなメリットがある?

NISA(ニーサ)は、資産形成を支援するために2014年にスタートした制度で、2024年の制度改正により「新NISA」として新たに運用が始まりました。

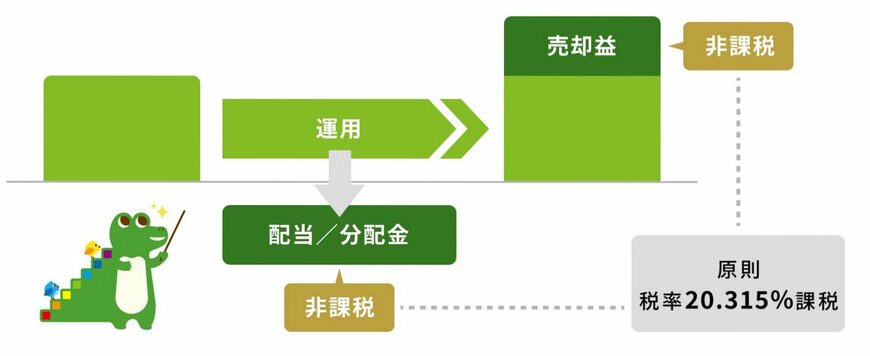

この制度の大きな特徴は、投資で得た利益が非課税になる点です。

通常、株式や投資信託の売却益や配当金には約20%の税金がかかりますが、NISA口座を利用すれば課税されません。

そのため、運用で得た利益をそのまま手元に残すことができます。

ただし、NISAには投資可能な金額や購入できる金融商品に一定の枠や条件が設けられているため、利用前に制度の内容を十分に理解しておくことが大切です。

著者

2022年に株式会社モニクル傘下の株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)に入社。第一報として報道されるニュースを深堀りし、読者の方が企業財務や金融に対する知的好奇心を満たしたり、客観的データや事実に基づく判断を身に付けられたりできる内容の記事を積極的に発信している。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆中。

入社以前は、株式会社フィスコにて客員アナリストとして約20社を担当し、アナリストレポートを多数執筆。また、営業担当として、IRツール(アナリストレポート、統合報告書、ESGレポートなど)やバーチャル株主総会サービス、株主優待電子化サービスなどもセールス。加えて、財務アドバイザーとしてM&Aや資金調達を提案したほか、上場企業向けにIR全般にわたるコンサルティングも提供。財務アドバイザリーファームからの業務委託で、数千万~数十億円規模の資金調達支援も多数経験。

株式会社第四銀行(現:株式会社第四北越銀行)、オリックス株式会社でも勤務し、中小・中堅企業向け融資を中心に幅広い金融サービスを営業した。株式会社DZHフィナンシャルリサーチでは、日本株アナリストとして上場企業の決算やM&A、資金調達などのニュースと、それを受けた株価の値動きに関する情報・分析を配信。IPOする企業の事業・財務を分析し、初値の予想などに関するレポートを執筆。ロンドン証券取引所傘下のリフィニティブ向けに、週間・月間レポートで、日本株パートを執筆。経済情報番組「日経CNBC」にて毎月電話出演し、相場や株価の状況も解説していた。