5. 【制度補足】2025年年金改正と働く世代への影響

2025年6月13日、国会で年金制度改正法が成立しました。今回の改正の見直しポイントには、働き盛りの現役世代の暮らしと関わり深い項目がいくつかあります。

今回はこのうち「保険料や年金額の計算に使う賃金の上限の引き上げ」について紹介します。

5.1 保険料や年金額の計算に使う賃金の上限の引き上げ

厚生年金保険料や健康保険の保険料、年金額を計算する際には、月々の報酬と賞与を一定の幅で区切った「標準報酬月額」という基準額が用いられています。

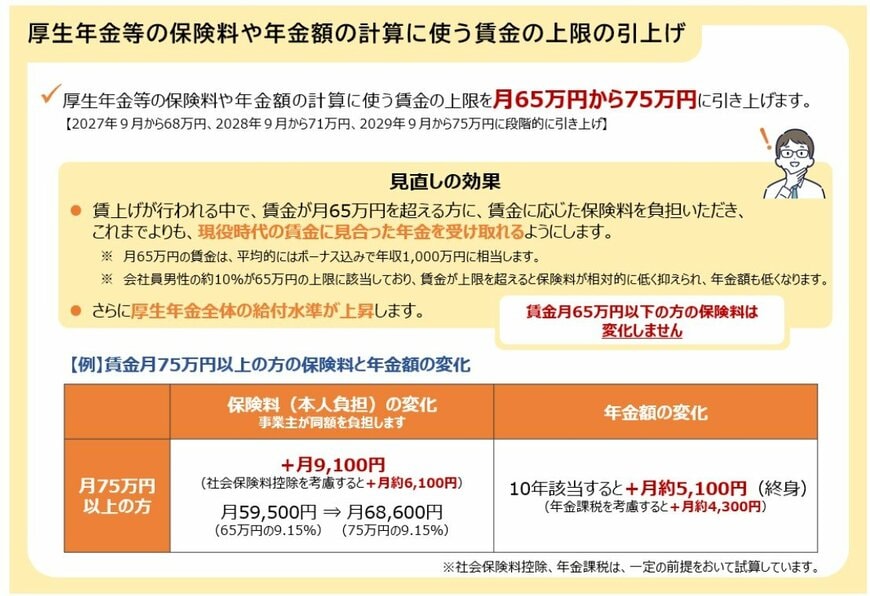

2025年7月現在、標準報酬月額の上限は月65万円。月の収入が65万円を超えた場合でも、保険料や将来の年金額の計算に使われるのは上限の65万円までとなっています。いくら稼いでも保険料や年金額が「頭打ち」となるのです。

厚生労働省によると、現在会社員男性の約10%がこの上限に該当。賃金が上限を超えると保険料負担は相対的に軽くなりますが、老後に受け取る年金額も低くなります。

今回の改正では、この標準報酬月額の上限を段階的に「月65万円→75万円」へ引き上げることが盛り込まれました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

これにより、高収入層の保険料負担は増えますが、これまでよりも現役時代の賃金に見合った年金を受給することが可能となります。

6. 年金に上乗せされる支援を見逃さないために確認したいこと

今回は、年金生活者支援給付金について詳しく解説しました。

年金生活者支援給付金は、申請をしないと受け取ることができません。

請求書が届いた方は請求漏れがないように速やかに手続きをおこないましょう。

また、年金生活者支援給付金の対象条件に該当はしないけど、生活が大変という方は、一度家計の見直しをしたり現在保有している資産の持ち方などについて考え直してみるのも良いでしょう。

家計の見直しをすることで、無駄な部分を削減でき家計に余裕を出すことが期待できます。

また、当面使う予定のないお金は債券など比較的リスクの低い金融商品で運用して資産寿命を延ばすのも年金生活に余裕を出すための一助になるかもしれません。

ただし、家計の見直しや資産の持ち方について自分ひとりで考えて行動を起こすのはハードルが高いという方も多いです。

その場合は、IFAなどお金の専門家に相談するのも一案です。

専門家に見てもらうことで的確なアドバイスを受けることができ、今抱えているお金に対する不安も解消することができるでしょう。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「年金生活者支援給付金制度について」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「年金生活者支援給付金の概要」

- 日本年金機構「老齢基礎年金を新規に請求される方の請求手続きの流れ」

- 日本年金機構「年金生活者支援給付金請求手続きのご案内(令和7年度版)」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)が届いた方へ」

- 総務省「個人住民税」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

鶴田 綾