4. コラム:働き盛りの現役世代《二人以上世帯》ひと月の生活費は何万円?

現役世代の月の生活費はどれくらいかかっているのでしょうか。

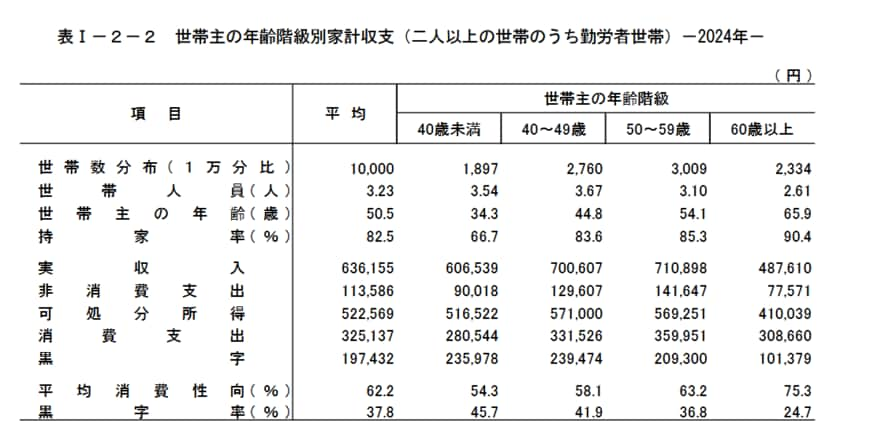

総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」より、今回は二人以上世帯のうち勤労者世帯に視点をあてて、世帯主の年齢階級別に月の生活費を確認します。

4.1 【40歳未満】月の生活費

- 実収入:60万6539円

- 消費支出:28万544円

- 非消費支出:9万18円

- 家計収支:23万5978円

4.2 【40歳代】月の生活費

- 実収入:70万607円

- 消費支出:33万1526円

- 非消費支出:12万9607円

- 家計収支:23万9474円

4.3 【50歳代】月の生活費

- 実収入:71万898円

- 消費支出:35万9951円

- 非消費支出:14万1647円

- 家計収支:20万9300円

年代が上がるにつれ実収入は上がっていきますが、消費支出(生活費)も増えていきます。それ以上に「「非消費支出(税・社会保険料)」の増大が家計を圧迫している点も気になりますね。

40歳代から50歳代にかけて、収入の伸びは微増に留まる一方、公的負担は約1.2万円増加。さらに、教育費や住宅ローン等の「消費支出」もピークを迎えるため、家計収支(黒字額)は50代でむしろ減少に転じています。

昇給が貯蓄に繋がりにくい、現役世代の厳しい家計構造が浮き彫りとなっています。

5. まとめにかえて

家計調査の結果から、単身シニア世帯の多くが毎月約2万8000円の不足分を貯蓄の取り崩しなどで補っているという、厳しくもリアルな家計の姿が見えてきました。

公的年金は老後生活の揺るぎない柱ですが、現役時代の働き方や年収によって受給額には大きな個人差が生じます。

また、税金や社会保険料の支払いは生涯続くため、額面上の金額ではなく、実際に使える「手取り額」で生活をシミュレーションする視点が欠かせません。

現役世代の方にとっては、年代が上がるにつれて支出も増大する傾向にあるからこそ、早期の資金計画がたいせつです。まずは「ねんきん定期便」を活用して自分の「年金見込み額の現実」を把握することから始めましょう。

不足分をどう補うか、あるいは生活コストをどう最適化するか。今から少しずつ準備を進めることが、将来の自分への大きな贈り物になります。

この記事をきっかけに、数字に基づいた具体的なライフプランニングの一歩を踏み出してみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」

マネー編集部貯蓄班