2. 【相続税の基本】相続税に関する複雑な計算方法などを紹介

2/4

Wako Megumi/shutterstock.com

ここからは、「課税対象から差し引かれる財産・費用」について解説します。

まず、墓をはじめ、生命保険金や死亡退職金などのうち一定額(非課税限度額)までは非課税となります。

生命保険金・死亡退職金の非課税限度額は、500万円×法定相続人の人数。また、墓地・墓石、仏壇・仏具、神具など日常礼拝に用いているものは認められますが、死亡後に相続人が相続した預金等から被相続人の墓地や仏具を購入しても非課税財産と認められません。

被相続人から債務(借入金や未払金のほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものなど)を承継した場合は、相続財産の価額から差し引くことができます。

葬式費用(寺や葬儀社への支払い、通夜の費用など)を負担した場合も、その費用を差し引くことが可能です。ただし、墓石・墓所購入費用、香典返しや法要の費用は葬式費用に含まれません。

相続税に関しては、財産を相続した場合に必ず課されるわけではありません。原則、相続税の課税価格が遺産に係る基礎控除額を上回るときのみ相続税が課され、相続税の申告が必要です。基礎控除額の計算式は、以下のとおりです。

「遺産に係る基礎控除額=3,000万円+600万円×法定相続人の数」

また、相続税の課税対象となる課税遺産総額の計算は、以下のようになります。

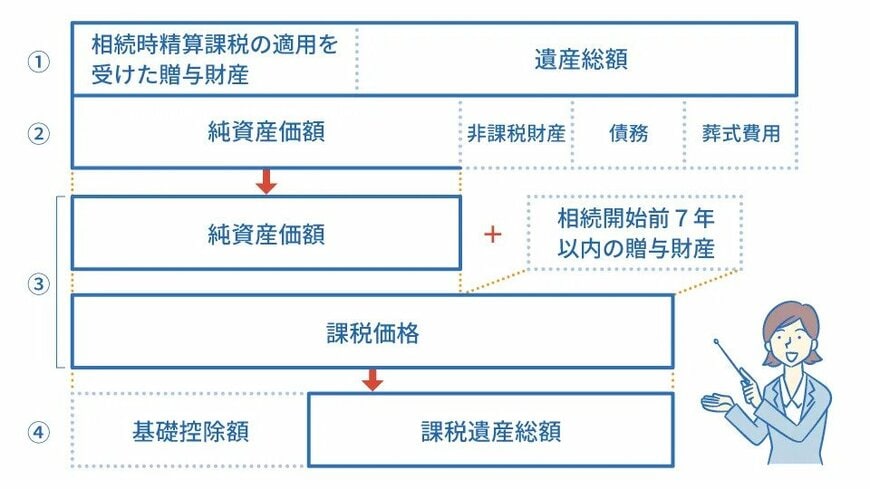

① 相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受けた贈与財産の価額を合計

② ①から非課税財産、債務・葬式費用を差し引いて、純資産価額を算出

③ 純資産価額に相続開始前7年以内の暦年課税に係る贈与財産の価額を加算して、課税価格を算出

④ ③から基礎控除額を差し引いて、課税遺産総額を算出

相続税の総額の計算については、相続人などが遺産をどのように分割したかに関係なく、相続人が法定相続分に応じて取得したものと仮定し、各人ごとの取得金額を計算します。

各人ごとの取得金額に相続税の税率を掛けた金額を合計したものが相続税の総額です。

そのうえで、相続税の総額を課税価格の合計額に占める各人の課税価格の割合で按分して計算した金額が各人ごとの相続税額となります。

相続や遺贈などによって財産を取得した人が、被相続人の一親等の血族(代襲して相続人となった直系卑属を含む)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

最後に、各人ごとの相続税額から、「配偶者の税額軽減額」「未成年者控除額」「障害者控除額」などの税額控除の額を差し引いた金額が、納付すべき相続税額となります。