3. 「長期・積立・分散」

ここまで、GPIFの運用実態と将来のシミュレーションをあわせて確認してきました。

もちろん、運用成果は「売却したタイミング」で確定するものです。投資信託の価格は日々変動しており、資産を現金化しようとした時期がたまたま暴落局面と重なれば、元本を割り込むリスクもゼロではありません。

しかし、GPIFの運用実績をみて「一時的なマイナスに一喜一憂せず、長く続けること」の重要性を感じた方は少なくないのでは。

短期的には厳しい局面があっても、腰を据えて運用を続けた結果が、現在の「年率+4.51%」という大きな果実となって現れています。

まさに、資産形成においておさえておきたい「長期・積立・分散」の有効性が証明されていると言えるでしょう。

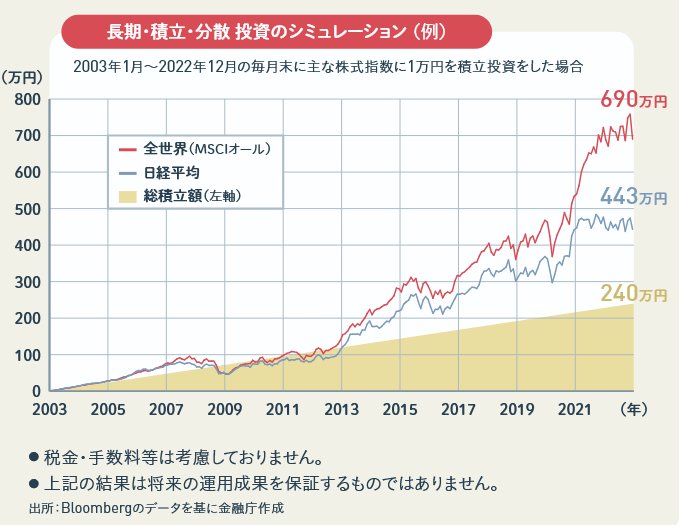

金融庁のデータも、この投資手法の優位性を裏付けています。上のグラフは、国内外の株式に20年間、毎月1万円ずつ積み立てた場合のシミュレーションです。

投資総額240万円に対し、20年後の結果は全世界株式・日経平均ともに元本を大きく上回るリターンを記録しています。

過去のデータが将来の利益を約束するものではありませんが、預金金利が極めて低い現代において、「時間を味方につけ、投資先を分散し、淡々と積み立てる」という戦略は、私たちの資産を守り育てるための最も有力な手段の一つであるといえるでしょう。

参考資料

- 金融庁「NISA特設ウェブサイト」

- 金融庁「資産運用シミュレーション」

- GPIF(年金積立金管理運用独立行政法人)「2025年度第2四半期運用状況(速報)」

- GPIF(年金積立金管理運用独立行政法人)「基本ポートフォリオの考え方」

- 金融庁「NISA早わかりガイドブック」

和田 直子