4. 75歳以上シニア夫婦の平均貯蓄額は2362万円。内訳はどうなっている?

年金収入だけでは足りない生活費を補うために、貯蓄の取り崩しは避けられません。ここでは、75歳以上の世帯がどれくらいの貯蓄を持っているのかを見ていきます。(世帯主の平均年齢は80.6歳)

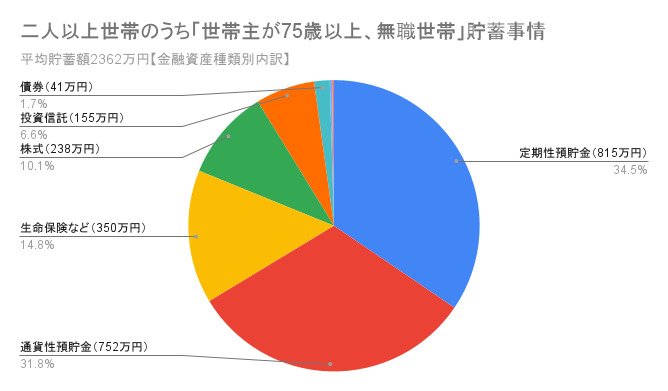

総務省統計局『家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕』(第8-10表)によると、世帯主が75歳以上の無職世帯の平均貯蓄額は2362万円です。

貯蓄総額:2362万円

- 金融機関の預貯金など:2357万円

- 普通預金などいつでも引き出せる預貯金:752万円(全体の31.8%)

- 定期預金など:815万円(全体の34.5%)

- 生命保険など:350万円

- 有価証券:440万円(全体の18.4%)

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

- 金融機関以外(タンス預金など):5万円

負債:23万円

4.1 平均貯蓄額だけでは分からない実情と注意点

「平均貯蓄額が2362万円」と聞くと、多くの人が安心感を覚えるかもしれません。しかし、この平均値は、一部の多くの貯蓄を持つ世帯によって引き上げられている点に注意が必要です。実際にはこの金額に満たない世帯も多く、貯蓄額には大きなばらつきがあります。

長くなる老後生活を乗り切るためには、ただ貯蓄を切り崩すだけでなく、資産そのものの寿命を延ばすという視点が重要になります。

特に、昨今のようなインフレ(物価上昇)が続く状況では、預貯金は額面上の金額が変わらなくても、実質的にモノを買う力が弱まってしまうリスクを抱えています。

リスクを適切に管理しながら、インフレに強いとされる資産へ分散投資を行うなど、世帯全体の資産のバランスを見直すことで、インフレに負けない備えを検討することも大切です。

5. 月々2万円以上の赤字をどう補う?「資産寿命」を延ばすためのヒント

データから見る後期高齢シニア夫婦の家計は、平均で毎月約2万円の赤字という状況でした。

年金でカバーできない分は貯蓄を取り崩していくことになり、長い老後を見据えて資産寿命をいかに延ばすかが課題となります。インフレによって預貯金の価値が実質的に目減りする可能性もあるため、資産を守るための工夫が求められます。

「人生100年時代」を安心して過ごすためには、健康寿命と資産寿命を一体として延ばしていく視点が不可欠です。

また、認知症などにより判断能力が低下すると、金融機関の口座が凍結され、自身の資産を自由に引き出せなくなる「資産凍結リスク」も高まります。こうした事態に備え、元気なうちに任意後見制度や家族信託といった法的な資産管理の方法について情報を集め、検討してみるのも一つの方法です。

万が一の時の資金計画や、家族・親族との協力体制について事前に話し合っておくことで、将来への漠然とした不安が和らぐかもしれません。

加えて、年金の繰下げ受給や老齢年金生活者支援給付金など、シニア世代を対象とした公的な制度もあります。こうした制度にも関心を持ち、ご自身の状況に合わせて活用を検討してみてはいかがでしょうか。

※この記事は再編集記事です。

参考資料

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- e-Stat 政府統計の総合窓口「家計調査 家計収支編 二人以上の世帯」

- 総務省統計局「家計調査 用語の解説」

- 公益財団法人 生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

- 厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

- e-Stat 政府統計の総合窓口「家計調査 貯蓄・負債編 二人以上の世帯」

-

熊谷良子(LIMO)【後期高齢シニア】75歳からの生活費・年金・貯蓄のリアルを徹底解説。すでに9月末、後期高齢者医療制度「2割負担の配慮措置」は終了