人生の節目でこれまでの歩みを振り返ることは、誰しもが経験することではないでしょうか。

私はファイナンシャル・アドバイザーとして日々多くの方のお金に関するご相談を伺っていますが、私自身、米国留学から帰国し、手探りで就職活動をしていた頃を思い返すことがあります。

当時は「初任給」のわずかな差など気に留めていませんでしたが、実際には業種やキャリア形成によって現役時代の年収には大きな差が生まれます。

そして、その差は引退後の「公的年金」の受給額という形で、私たちの生活に色濃く反映されることになるのです。

本記事では、最新の調査から浮き彫りになった老後生活のシビアな現状と、所得の低い世帯を支えるための「年金生活者支援給付金」の仕組みについて解説します。

※LIMOでは個別のご相談はおこなっておりません。

1. 「年金だけじゃ日常生活費程度も支払えない」60歳代単身世帯は50.7%

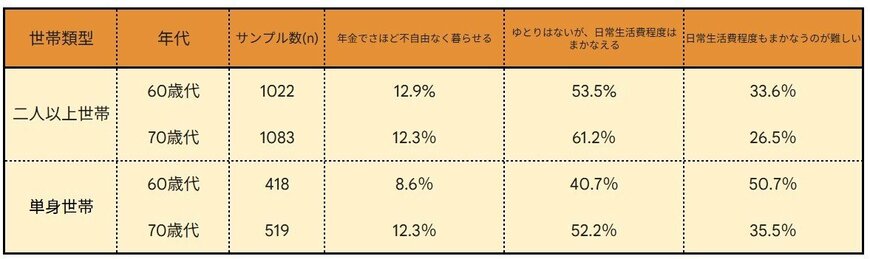

J-FLEC(金融経済教育推進機構)が2025年12月に公表した「家計の金融行動に関する世論調査」では、老後世帯の家計に関する意識を見ることができます。

調査結果によると、60歳代の単身世帯では50.7%、二人以上世帯でも33.6%が「日常生活費程度もまかなうのが難しい」と回答しています。

さらに70歳代においても、単身世帯の35.5%、二人以上世帯においても26.5%が同様の状況にあり、現役引退後の世代が公的年金だけでは生活を維持できず、深刻な資金不足に直面している現実が浮き彫りとなりました。

1.1 平均額では見えない「受給額の分布」

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、公的年金の平均月額は以下の通りです。

- 国民年金(老齢基礎年金): 5万9310円

- 厚生年金(国民年金分を含む): 15万289円

しかし、これらはあくまで「平均」に過ぎません。

現実には、現役時代の報酬額が反映される厚生年金において「月額30万円以上」を受け取る層がいる一方で、国民年金と厚生年金を合わせても「月額3万円未満」という非常に厳しい状況にある層まで、受給額は幅広いゾーンに分散しています。

1.2 所得面で一定の要件を満たすと「年金生活者支援給付金」の対象に

こうした「年金の個人差」により、年金やその他の所得を合わせても一定基準を下回る場合、国からの「年金生活者支援給付金」の支給対象となる可能性があります。

2カ月に一度の年金支給日に、年金本体に上乗せして振り込まれるこの給付金は、「申請しないと1円も受け取れない」という点に注意が必要です。

次章からは、その具体的な支給額や条件について深掘りしていきましょう。