2. 20歳代~70歳代「おひとりさまの平均・中央値」私はふつう以下?ふつう以上?

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとに、年代別の貯蓄額の平均と中央値を確認しましょう。

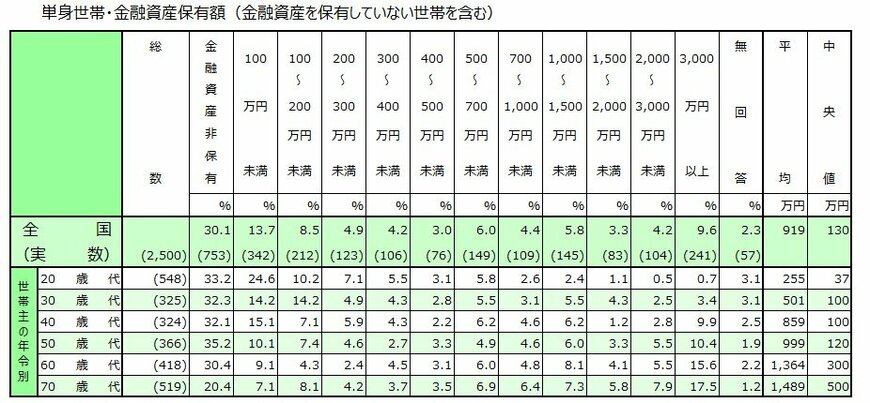

※金融資産は預貯金や生命保険、株式、投資信託などの金融商品を指し、日常的な出し入れや引き落としに備えている部分は含みません。

2.1 【貯蓄額一覧表】単身世帯の「平均貯蓄額と中央値」

2.2 20歳代:平均255万円・中央値37万円

- 金融資産非保有:33.2%

- 100万円未満:24.6%

- 100~200万円未満:10.2%

- 200~300万円未満:7.1%

- 300~400万円未満:5.5%

- 400~500万円未満:3.1%

- 500~700万円未満:5.8%

- 700~1000万円未満:2.6%

- 1000~1500万円未満:2.4%

- 1500~2000万円未満:1.1%

- 2000~3000万円未満:0.5%

- 3000万円以上:0.7%

- 無回答:3.1%

2.3 30歳代:平均501万円・中央値100万円

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

2.4 40歳代:平均859万円・中央値100万円

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

2.5 50歳代:平均999万円・中央値120万円

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

2.6 60歳代:平均1364万円・中央値300万円

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

2.7 70歳代:平均値1489万円・中央値500万円

- 金融資産非保有:20.4%

- 100万円未満:7.1%

- 100~200万円未満:8.1%

- 200~300万円未満:4.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.5%

- 500~700万円未満:6.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:7.3%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.9%

- 3000万円以上:17.5%

- 無回答:1.2%

2.8 平均と中央値の差から見る《貯蓄分布の二極化》「持てる世帯」と「持たざる世帯」

どの年代も「平均」と「中央値」の差が非常に大きく、一部の「持てる世帯」が全体の数字を大きく押し上げているのが実情です。

50歳代では平均がほぼ1000万円となりますが、より実感に近い中央値はわずか120万円。インフレで物価が上がるなか、貯蓄ゼロが約3割いる一方で3000万円以上持つ層もおり、二極化が加速しています。

特に60歳代で30.4%、70歳代でも20.4%が「貯蓄0円」というデータは、長寿時代を退職金だけで乗り切ること、または退職金がない場合の厳しさを示すものと言えそうです。

3. まとめにかえて

人生には「貯め時」もあれば、ライフイベントが重なる「使い時」もあり、その波は人それぞれです。

統計データには相続などで一時的に資産が増えたケースも含まれますが、長い目で見て大きな差を生むのは、やはり若い頃から積み上げてきた「コツコツとした習慣」の成果だといえます。

物価上昇が続く今、預貯金だけで資産を守るのが難しくなっているのも事実です。まずは新NISAなどを活用し、少額から「お金に働いてもらう経験」を始めてみるのも一つの手でしょう。

丁寧な家計管理やリスクへの向き合い方は、一度身につければ一生あなたを助けてくれる大切な財産となります。無理のないペースで踏み出すその一歩が、遠い将来のゆとりある暮らしに繋がっていくでしょう。

参考資料

マネー編集部貯蓄班