2. そもそも地方債って?国債との違いを解説

都道府県や市町村など地方公共団体(地方自治体)が道路建設や学校建設といった公共事業の資金調達のために発行する債券です。環境問題に取り組むことに特化した「グリーンボンド」の発行も増えてきています。

元本や利子の支払いは各自治体が責任を持って行うため、国債に次いで安全性が高いとされています。地方債の利率は国債と社債のあいだの水準になるため、国債の利回りでは物足りない、かといって社債では不安という人は地方債への投資を検討してみるとよいでしょう。

2.1 地方債は「個人向け」「機関投資家向け」のラインナップ

地方債には個人投資家向けの住民参加型市場公募地方債(ミニ公募債)と、年金基金や保険会社などの機関投資家向け市場公募地方債の2種類があります。

2.2 住民参加型地方債(個人向け地方債/ミニ公募債)

- 年限は3年債や5年債が中心

- 最低投資額は1万円や5万円、10万円と少額から購入可能

個人が購入できる住民参加型の地方債は、毎年4月に総務省がその年度における発行予定を公表しています。このほかにも購入を検討している地方自治体が個人向けの地方債を発行しているかは、各自治体のホームページなどで確認できます。

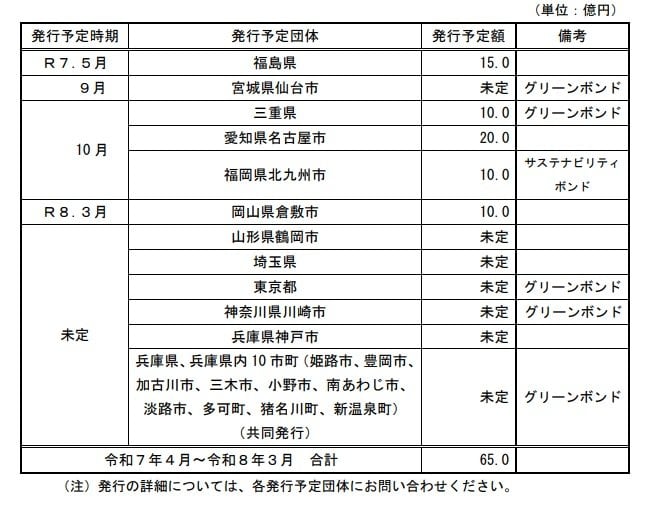

令和7年度住民参加型市場公募地方債の発行予定

※状況の変化等により、発行予定時期、発行予定団体及び発行予定額は変更の可能性があります。発行の詳細については、各発行予定団体にお問い合わせください。

2.3 機関投資家向け地方債

- 銀行や生損保、年金基金など大口の投資家向け

- 5年債など中期債のほか、10年債や20年債、30年債などの超長期債もある

- 最低投資額は1000万円が中心

地方債も国債と同様、定期的に新発債が発行されています。毎月発行する自治体もありますが、発行額や年限、利率はそれぞれ異なります。

2.4 個人投資家向けと機関投資家向けはなにが違うのか

では個人投資家向けと機関投資家向けの地方債とではなにが異なるのでしょうか。細かく見ていきましょう。

【利率の決まり方】

地方債の利率は、同じ年限の国債利回りに一定の幅(スプレッド)を上乗せして決定されます。12月は、10年物国債が1.9%台後半で推移するタイミングに条件決定した新発10年物地方債では、利回りが2%を超える結果となりました。

【投資家による年限の違い】

個人投資家向けと機関投資家向けでは、最低投資額だけでなく、債券の「年限」も異なります。

個人向け: リスク許容度を考慮し、3年や5年といった「短中期債」が中心です

機関投資家向け: 短中期に加え、10年・20年・30年といった「長期・超長期債」まで幅広くラインナップされています。 一般的に、償還までの期間が長いほど価格変動リスクが高くなるため、発行体は投資家の特性に合わせて年限を使い分けています

【個人でも買える「10年地方債」】

本来、10年物の新発地方債は機関投資家向けが主流ですが、発行体によっては最低投資額を1万円からに設定し、個人投資家でも購入できるよう配慮しているケースがあります。

こうした銘柄は一部に限られますが、証券会社などの取り扱い金融機関を通じて、個人でも高利回りの長期債に投資することが可能です。

次のページでは、地方債の具体的な購入方法について解説します。