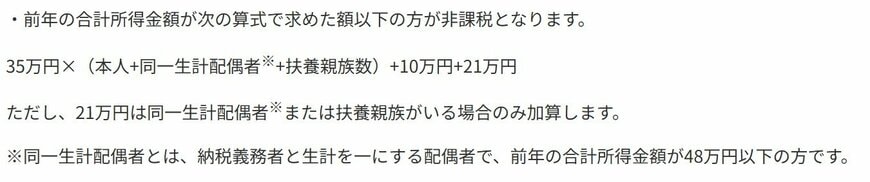

5. 【神戸市の例】住民税非課税世帯の所得要件

「住民税非課税世帯」となる所得基準について、兵庫県神戸市のケースを例に確認してみましょう。

35万円×(本人+同一生計配偶者(※1)+扶養親族数)+10万円+21万円

ただし、21万円の加算は、同一生計配偶者または扶養親族がいる場合に限定されます。

※1 同一生計配偶者とは、納税者と生計を同一にする配偶者のうち、前年の合計所得金額が48万円以下の方を指します。

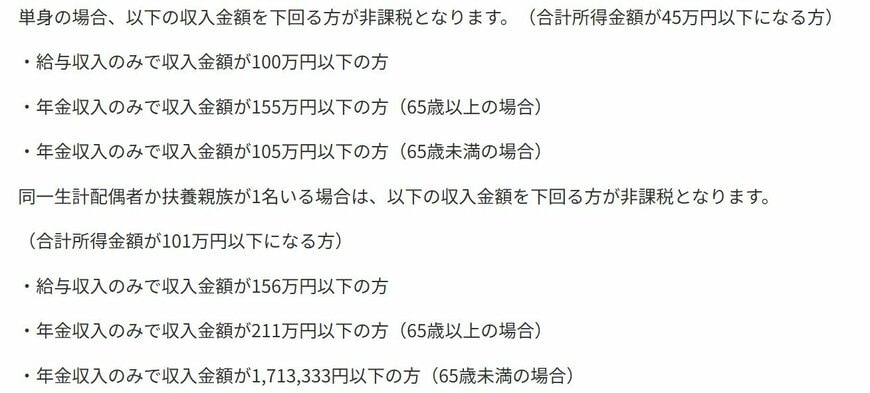

6. 【神戸市の例】住民税非課税世帯に該当する年収の目安

住民税が非課税となる所得の基準は、扶養家族の人数だけでなく、収入の種類によっても変動します。

所得とは、収入から必要経費や各種控除を差し引いた後の金額を指します。神戸市の基準を、具体的な「年収」に換算した目安を見てみましょう。

単身世帯のケース

合計所得金額が45万円以下の方が対象となります。

- 給与収入のみの場合:年収100万円以下

- 公的年金収入のみ(65歳以上)の場合:年金額155万円以下

- 公的年金収入のみ(65歳未満)の場合:年金額105万円以下

同一生計配偶者または扶養家族が1人いる世帯のケース

合計所得金額が101万円以下の方が対象となります。

- 給与収入のみの場合:年収156万円以下

- 公的年金収入のみ(65歳以上)の場合:年金額211万円以下

- 公的年金収入のみ(65歳未満)の場合:年金額171万3333円以下

単身の方を例に取ると、給与収入のみであれば年収100万円、65歳以上で公的年金収入のみであれば年金額155万円が非課税となる目安です。

配偶者や扶養親族がいる世帯では、この非課税となる収入の基準額はさらに上がります。

特に65歳以上で年金収入のみの世帯では、扶養家族が1人いる場合の基準額が211万円以下となり、単身世帯と比較して大幅に緩和されていることが分かります。

このように、世帯構成や収入源によって、住民税の扱いは大きく異なるのです。

7. まとめ

今回は、「給付付き税額控除」の概要と社会的背景ついて解説しました。

これまで減税や一律の現金給付など、さまざまな案が検討されてきましたが、政府は一時的な効果にとどまらない、より根本的な課題解決を目指しているようです。

制度の設計から実際の導入までには、慎重な検討が必要であり、相応の時間がかかることが予想されます。

その間も物価の上昇は続く可能性があります。家計を見直し個人でできる備えも検討しつつ、この状況を乗り越えていきたいものです。

※この記事は再編集記事です。

参考資料

- LIMO「非課税世帯は「現金給付」ってこと?!高市首相が【給付付き税額控除】という制度の導入にこだわりたい理由とは何なのか?」

- 首相官邸「経済対策 記者会見資料」

- 総務省「個人住民税」

- 神戸市「住民税(市県民税)が課税されない所得額はいくらですか?」

- e-Stat 政府統計の総合窓口「国民生活基礎調査」

- 自由民主党「もう一度信頼される自民党に 高市新総裁が就任会見」

- 厚生労働省「令和7年度厚生労働省補正予算案の概要」

- 経済産業省「令和7年度補正予算案の概要」

マネー編集部社会保障班