4. 【70歳代の貯蓄全データ】平均・中央値はいくら?

赤字を補填するための貯蓄額はどうでしょうか。「家計の金融行動に関する世論調査 2025年」によると、70歳代・二人以上世帯の貯蓄状況は二極化しています。

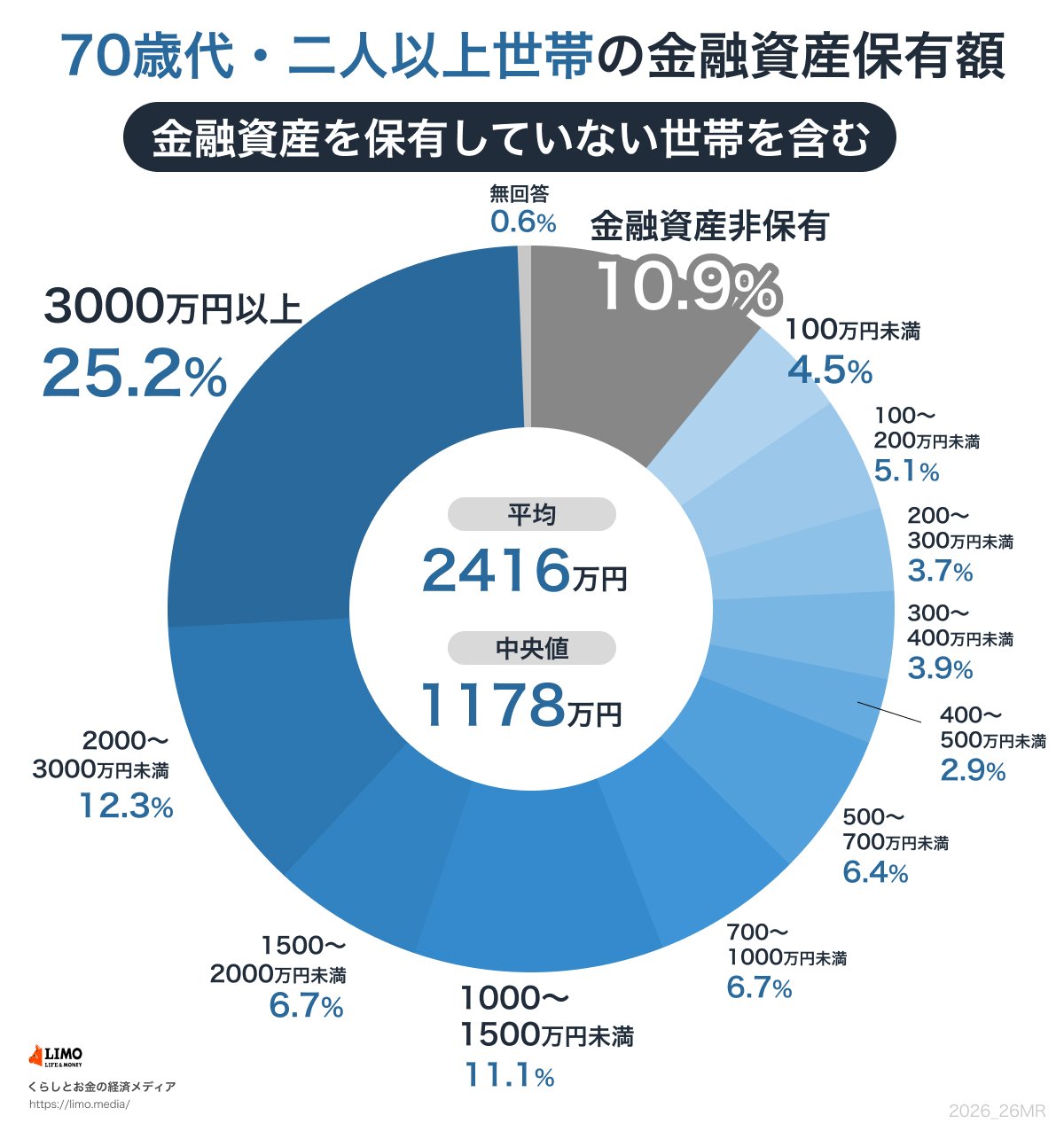

4.1 【貯蓄額】70歳代二人世帯の平均値と実態

【貯蓄額】70歳代二人世帯の平均値と実態

出所:金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

平均と中央値

- 平均:2416万円

- 中央値:1178万円

※上記の貯蓄額には、生活費など普通預金における日常的な出費は含まれていません。

70歳代・二人以上世帯の貯蓄額は、一部の高額保有層が平均値を引き上げていますが、より実態に近い目安となる中央値は1178万円です。

月々の不足分の補填に加え、将来の介護費用や住宅修繕費を考慮すると、余裕のある金額とは言い難いのが現状です。

5. まとめにかえて

実際、 70歳代の家計事情をみると、現役時代の働き方によって受給できる年金額には個人差があるものの、全体としては年金だけで日々の生活費をすべてまかなうのは難しく、これまでの蓄えを計画的に取り崩していく場面が多くなります。

資産を家族のために残すのか、自分たちの楽しみのために使い切るのか。その選択に正解はなく、人それぞれの価値観が大切にされるべきでしょう。

ただし、どのような方針を選ぶにせよ、「自分の意思で自由にお金を動かせる状態」を保っておくことが、何よりの安心につながります。

そこで、日々のやりくりと並行して備えておきたいのが、将来的な認知症のリスクです。

万が一、判断能力が低下してしまうと、大切な預金口座が事実上凍結され、本人や家族が望むような支出ができなくなる恐れがあります。

自分たちの暮らしを守り、あるいは大切な家族へスムーズに資産を繋いでいくために。心身ともに健康な今のうちから、資産の状況を家族で共有し、必要に応じて「家族信託」や「任意後見制度」などの法的な準備を検討してみるのも一案です。

参考資料

マネー編集部貯蓄班