3.2 家計赤字の正体は「使いすぎ」ではない

70歳代世帯の家計収支を見ると、毎月2万円前後の赤字が生じていますが、その原因を単純に「使いすぎ」と捉えるのは適切ではありません。

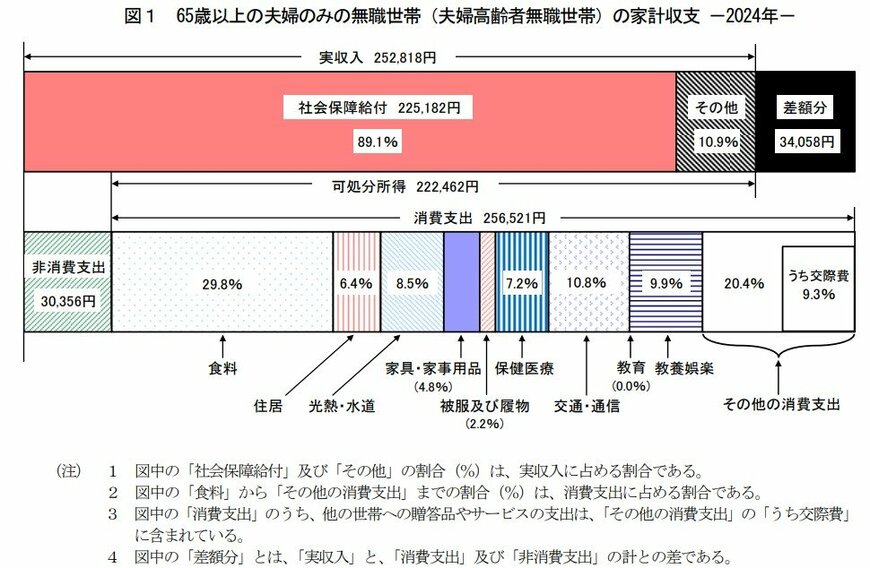

総務省の家計調査によると、高齢期の支出は生活に欠かせない項目の比重が大きいことが分かっています。参考に、65歳以上・無職夫婦世帯の支出内訳をみていきましょう。

毎月の実収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

毎月の支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- (うち諸雑費:2万2125円)

- (うち交際費:2万3888円)

- (うち仕送り金:1040円)

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

食料費や光熱・水道費といった基礎的な生活費に加え、保健医療費が月1万8000円前後を占めています。

これらは生活水準を下げても削減しにくい支出であり、現役世代以上に固定費化しやすい特徴があります。

また、支出には消費支出だけでなく、税金や社会保険料などの非消費支出も含まれます。年金収入から天引きされる介護保険料や医療保険料は、高齢期になるほど避けにくい負担となり、家計をじわじわと圧迫します。

さらに近年は物価上昇の影響も無視できません。総務省の消費者物価指数では、食料やエネルギー価格の上昇が続いており、生活に必要な支出ほど値上がりの影響を受けやすい状況にあります。

このように、高齢者世帯の家計赤字は浪費によるものではなく、「避けにくい支出が積み重なった結果」であるケースが多いといえるでしょう。

だからこそ、老後に向けては「節約努力」だけでなく、一定の貯蓄を前提にした生活設計が重要になります。